Ценообразование у дилера (количественно-суммовой учет) с 15.04.2025 у ИП без НДС

В связи с изменениями в Постановлении №713 с 15.04.2025 будет скорректирован порядок учета и реализация регулируемых товаров у дилера в 1С:Бухгалтерия 8.3 PO.BY.

В данной инструкции рассмотрим следующее:

- Установка признака регулируемого товара

- Поступление регулируемых товаров

- Отражение дополнительных расходов

- Расчет цены изготовителя (импортера)

- Расчет розничной цены

- Реализация физическим лицам

- Реализация юридическим лицам

- Печать ТН и ТТН

- Обоснование формирования цен

Установка признака регулируемого товара

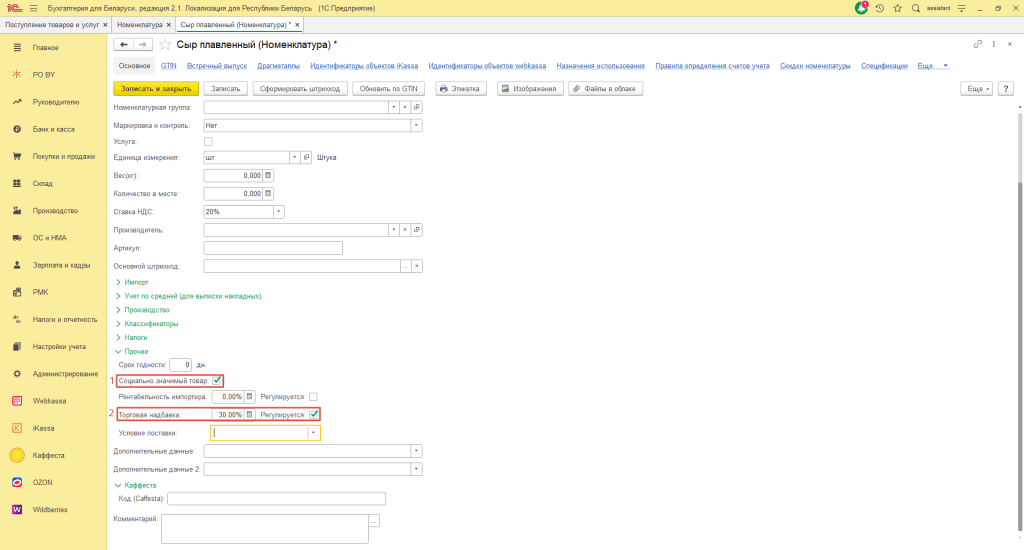

В программе 1С при поступлении регулируемых потребительских товаров в карточке Номенклатуры в разделе «Прочее» необходимо проставить галку напротив поля «Торговая надбавка», также можно указать предельную максимальную надбавку (2).

Чтобы открыть карточку номенклатуры необходимо перейти на вкладку Склад –> Раздел Справочники и настройки –> Номенклатура –> Выбрать нужную номенклатуру.

Если округление розничной цены должно производиться в меньшую сторону, в карточке Номенклатуры в разделе «Прочее» нужно проставить галку «Социально значимый товар» (1).

Поступление регулируемого товара

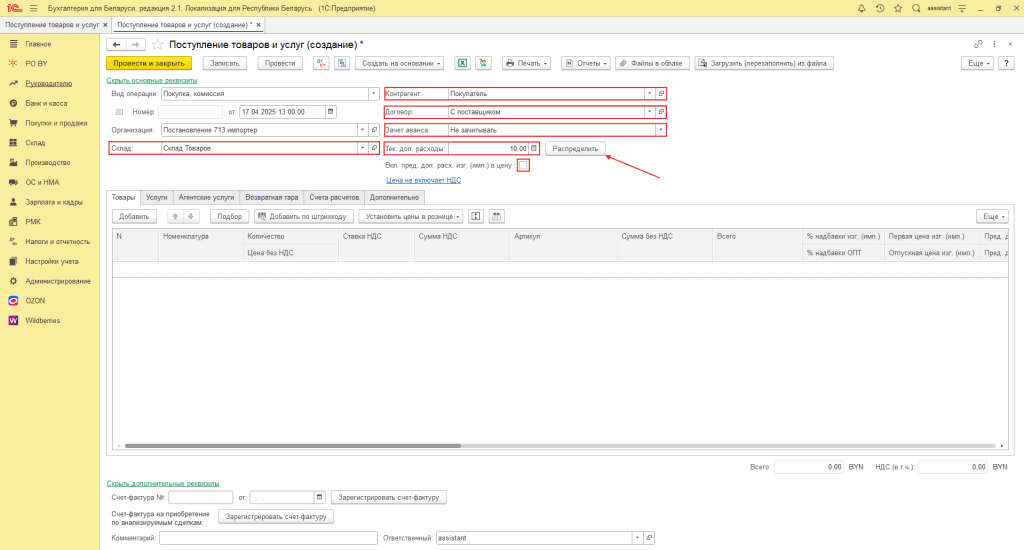

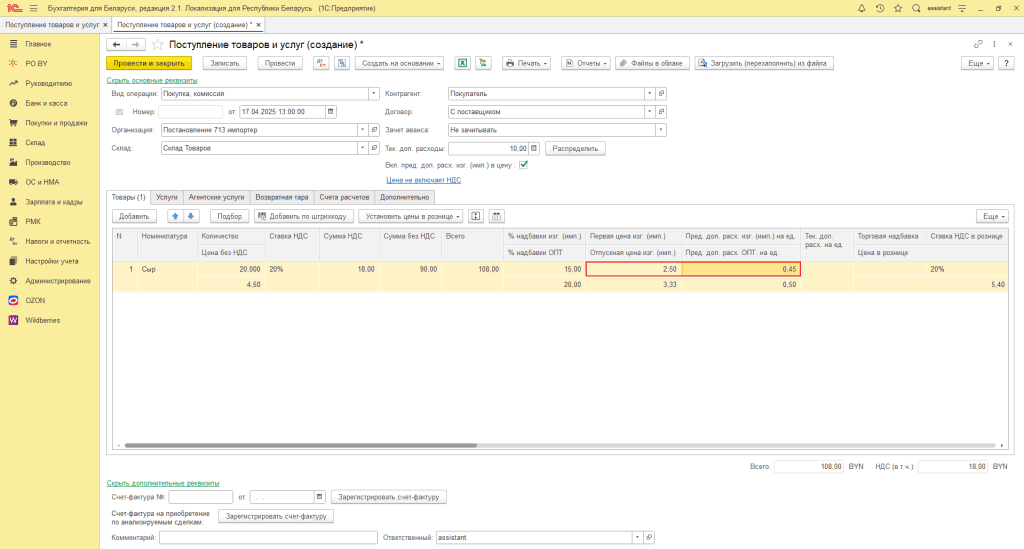

После чего оформим приход данного товара документом Поступление товаров и услуг на вкладке Покупки и продажи:

Шапка документа заполняется следующим образом:

- Вид операции: Покупка, комиссия;

- Дата: дата накладной;

- Организация: Ваша организация;

- Склад: склад с типом оптовый;

- Контрагент и договор: поставщик товаров и договор с ним;

- Зачет аванса: Не зачитывать.

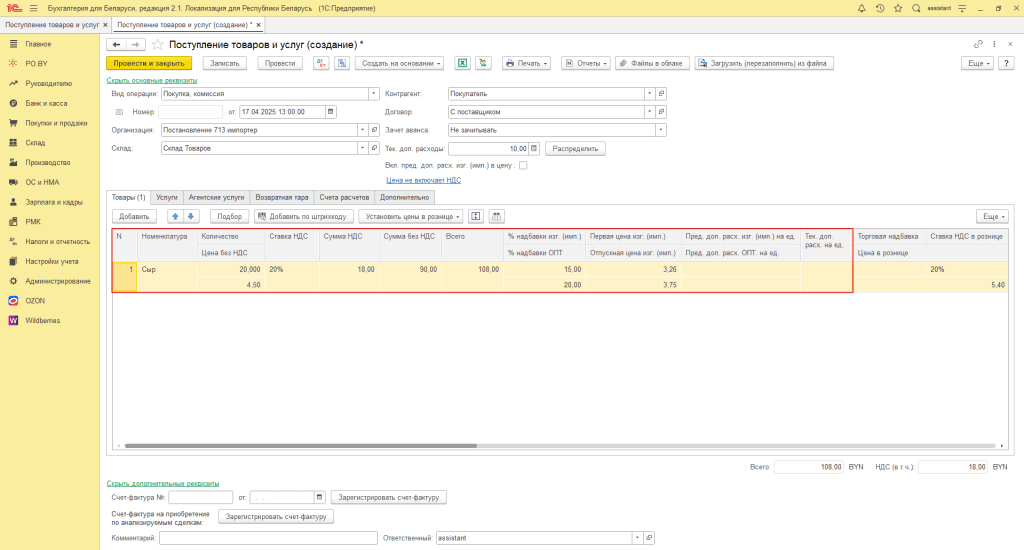

Табличная часть заполняется следующим образом:

- Номенклатура – наименование поступившей продукции;

- Количество – отражается количество поступившей продукции;

- Цена без НДС – отражается стоимость приобретения товаров (она не всегда будет равна цене изготовителя (импортера));

- Ставка НДС – ставка НДС, по которой поступил товар;

- % надбавки изг. (имп.) – процент надбавки, указанный в примечании в накладной;

- % надбавки ОПТ – процент надбавки, устанавливаемый на товар организацией оптовой торговли (заполняется в случае, если товар приобретен не напрямую у изготовителя (импортера));

- Первая цена изг. (имп.) – базовая стоимость без учета надбавок и доп. расходов;

- Отпускная цена изг. (имп.) – отпускная цена изготовителя;

- Пред. доп. расх. изг. (имп.) на ед. – сумма расходов по доставке до склада получателя, которые изготовитель (импортер) включил в стоимость, указанные в примечании накладной;

- Пред. доп. расх. ОПТ. на ед. – сумма расходов, понесенных организацией оптовой торговли по доставке товара со склада изготовителя (импортера) до своего склада (заполняется в случае, если товар приобретен не напрямую у изготовителя (импортера));

- Тек. доп. расх. на ед. – сумма расходов по доставке до своего склада, понесенных организацией.

Обязательными для заполнения являются графы Цена без НДС, % надбавки изг. (имп.) и Отпускная цена изг. (имп.).

Отражение дополнительных расходов

Рассмотрим:

1. Заполнение графы «Пред. доп. расх. изг. (имп.) на ед.»

2. Заполнение графы «Пред. доп. расх. ОПТ. на ед.»

3. Заполнение графы «Тек. доп. расходы»

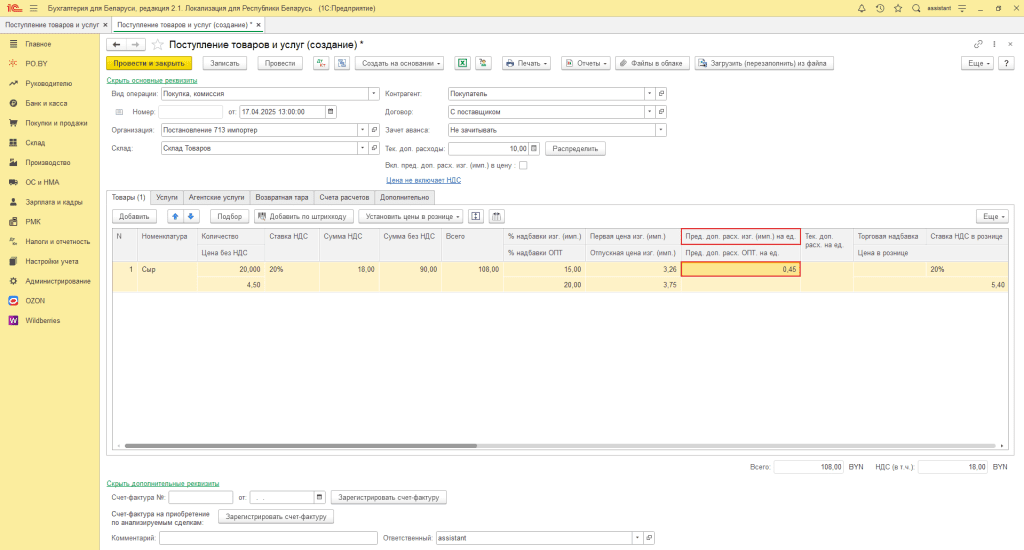

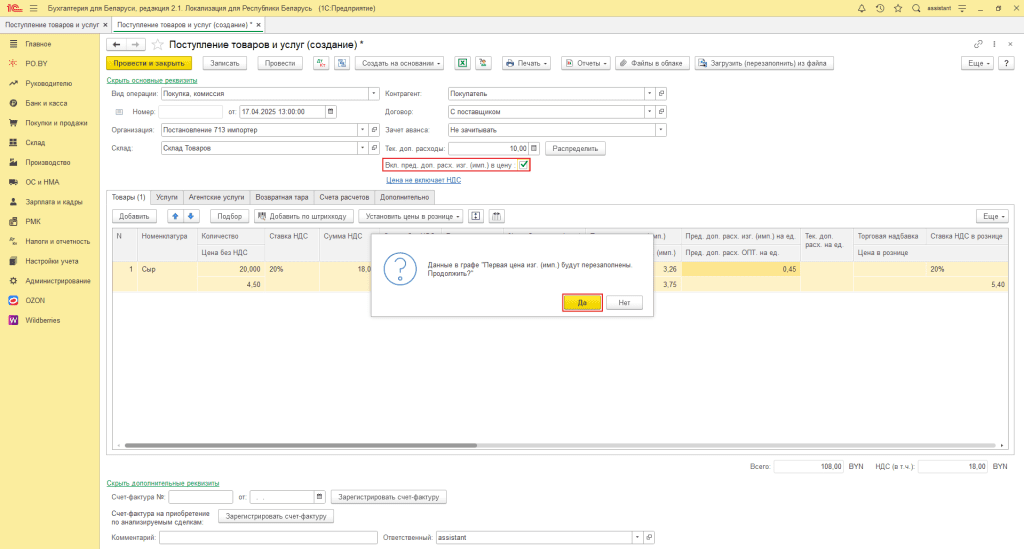

1. Чтобы указать сумму расходов по доставке, которые понес изготовитель (импортер), нужно заполнить графу «Пред. доп. расх. изг. (имп.) на ед.» в табличной части:

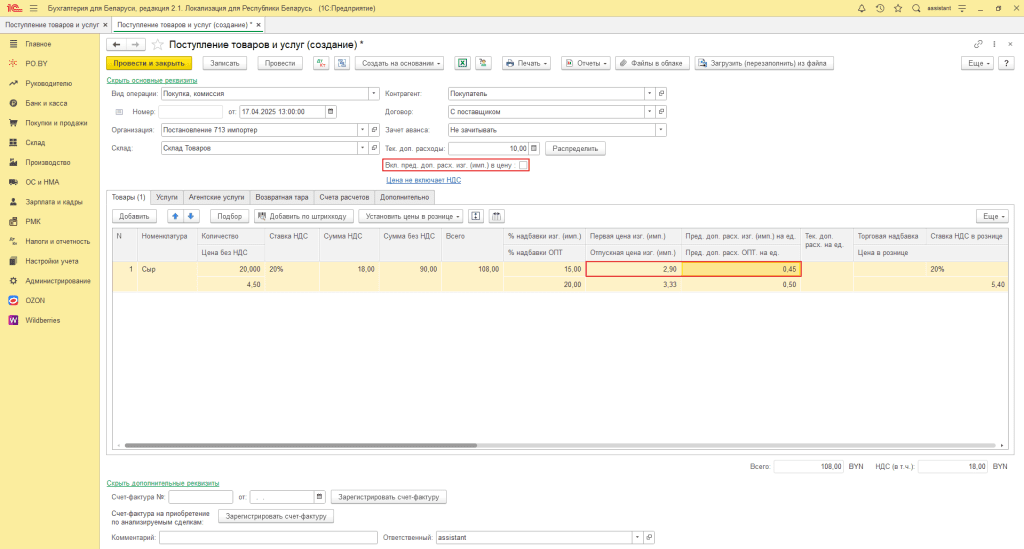

В зависимости от того, необходимо их учитывать в расчете цены изготовителя (импортера) или нет, нужно проставить соответствующую галку в шапке документа:

2. Расходы, которые понесла организация оптовой торговли по доставке товара от поставщика до склада своей организации, указываются в табличной части документа в графе «Пред. доп. расх. ОПТ. на ед.»:

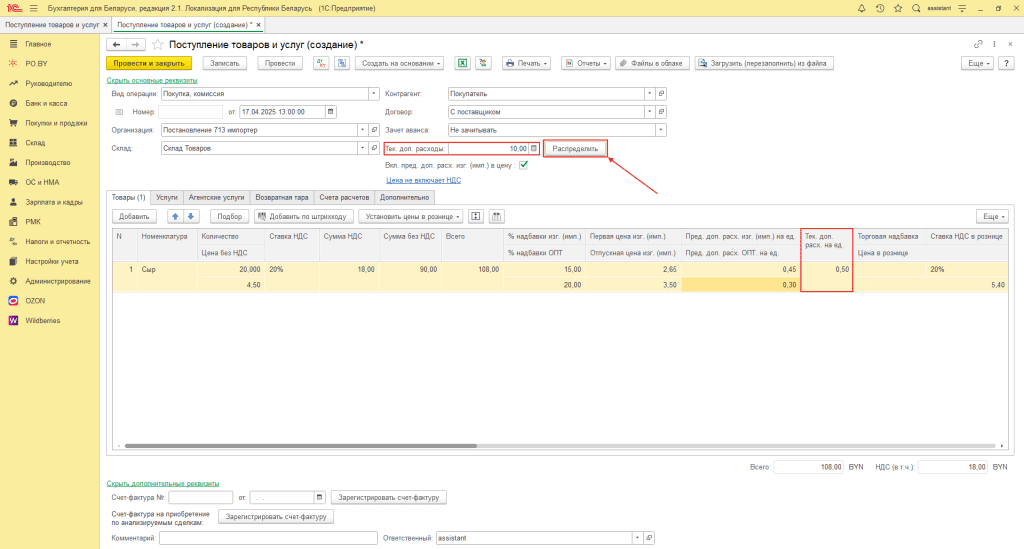

3. Расходы, которые понесла организация по доставке товара со склада организации оптовой торговли до своего склада, указываются в шапке документа в графе «Тек. доп. расходы»:

По нажатию на кнопку распределить заполняются суммы в графе «Тек. доп. расх. на ед.» в табличной части документа.

Далее подробно рассмотрим как рассчитывается цена изготовителя (импортера).

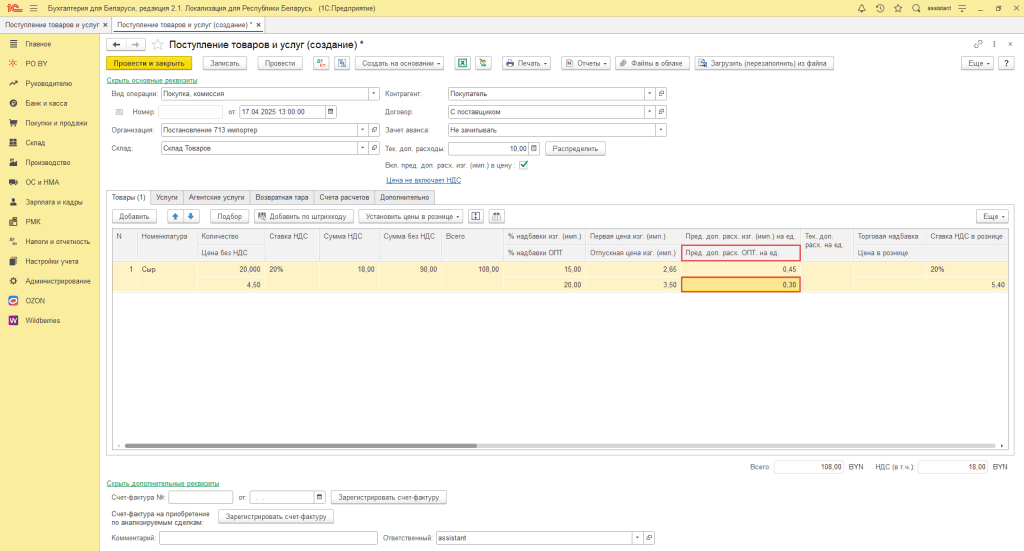

Расчет цены изготовителя (импортера)

Первая цена изготовителя (импортера) – себестоимость товара, без учета надбавок и дополнительных расходов.

Отпускная цена изг. (имп.) – цена, по которой изготовитель (импортер) реализовал товар. При заполнении табличной части необходимо внести данные по пред. доп. расх. ОПТ на ед., затем отпускную цену изг. (имп.).

% надбавки ОПТ рассчитается автоматически по формуле:

% надбавки ОПТ = (Цена без НДС – Пред. доп. расх. ОПТ на ед.) * 100 / Отпускная цена изг. (имп.) – 100

Возможно 2 варианта, как может быть рассчитана первая цена изготовителя (имп.) в программе:

1. Товар куплен у изготовителя (импортера), транспортные расходы отсутствуют или не включены в цену:

Первая цена изг. (имп.) = Отпускная цена изг. (имп.) / (% надбавки изг. (имп.) +100) * 100

2. Товар куплен у изготовителя (импортера), транспортные расходы включены в цену:

Первая цена изг. (имп.) = (Отпускная цена изг. (имп.) – Пред. доп. расходы изг. (имп.) на ед.) / (% надбавки изг. (имп.) +100) * 100

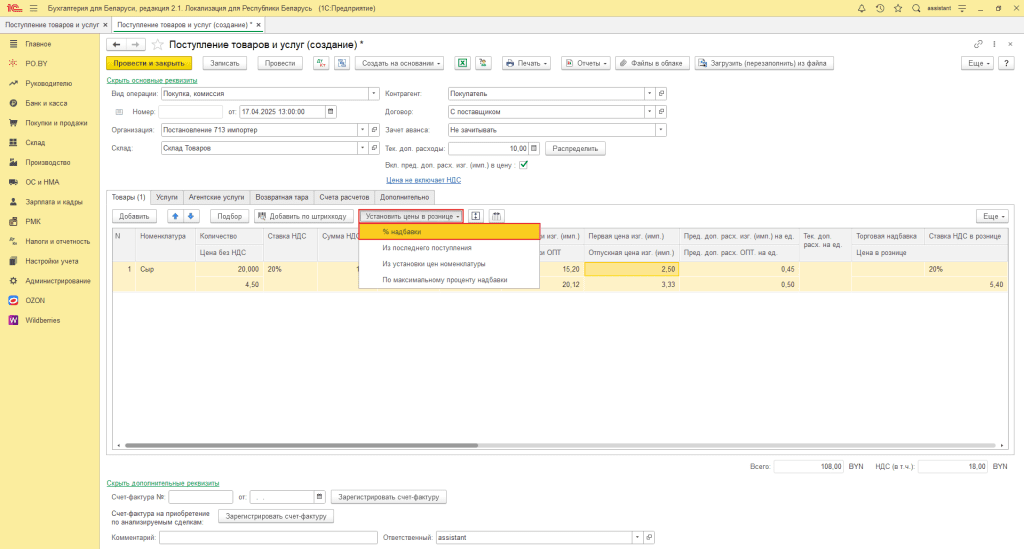

Расчет розничной цены

После того, как основные реквизиты заполнены, можно переходить к расчету розничной цены. Существует несколько вариантов заполнения цен:

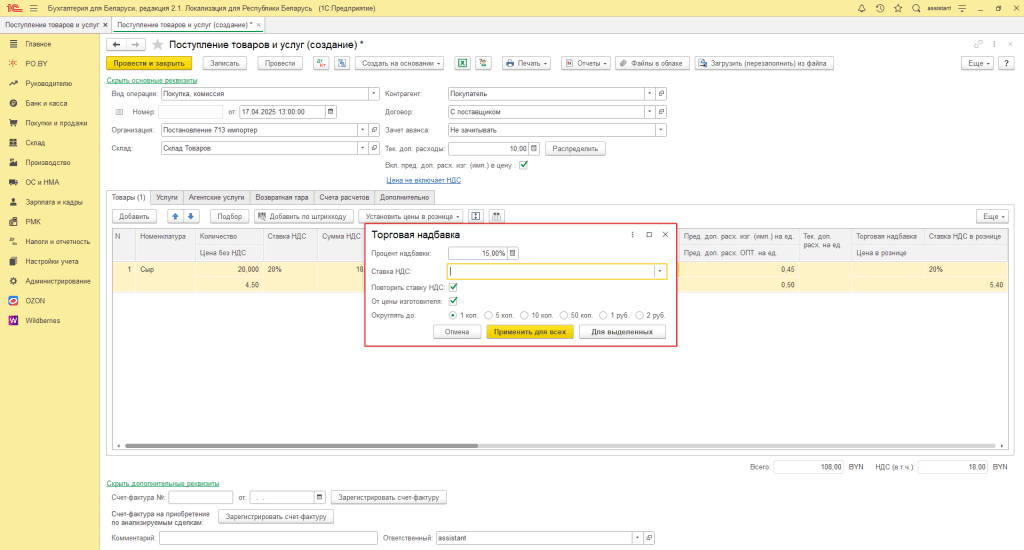

- Кнопка «Установить цены в рознице» – «% надбавки».

В появившемся окне нужно указать процент надбавки, а также ставку НДС в рознице. Если проставлена галка «Повторить ставку НДС» – ставка НДС в рознице будет равна ставке входящего НДС.

Галка «От цены изготовителя» должна быть проставлена, т.к. расчет цены регулируемого товара будет производиться от цены изготовителя (импортера).

В поле «Округлять до» можно выбрать до какого значения нужно округлить товар.

- Кнопка «Установить цены в рознице» – «Из последнего поступления».

Данная настройка установит процент надбавки такой же, как в последнем документе «Поступление товаров и услуг», где отражен приход данного товара.

- Кнопка «Установить цены в рознице» – «Из установки цен номенклатуры».

Эта настройка позволяет выбрать тип цен, из которого подтянется розничная цена товара.

- Кнопка «Установить цены в рознице» – «По максимальному проценту надбавки».

Данная настройка позволяет установить процент надбавки по предельному проценту, который указан внутри карточки номенклатуры.

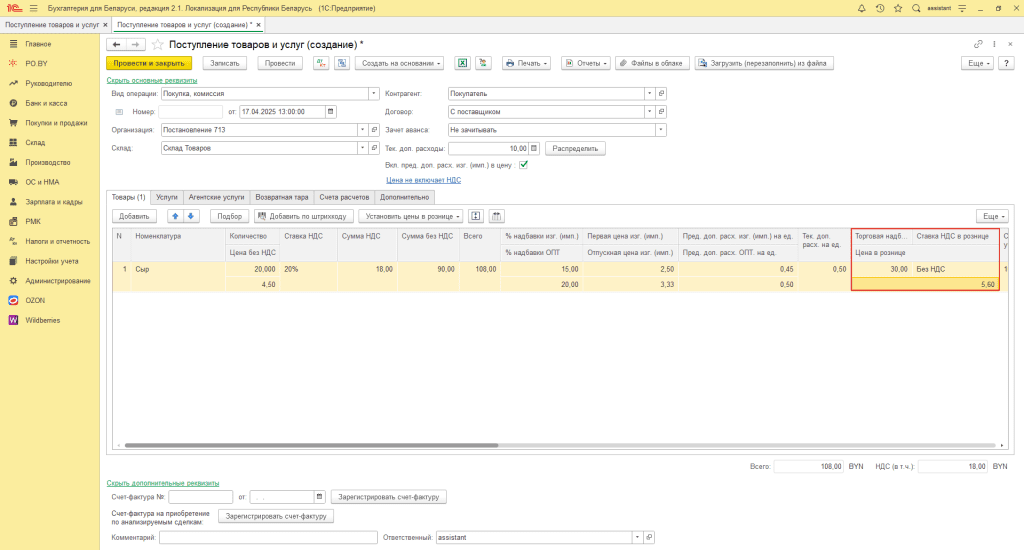

Если розничные цены изначально известны, можно заполнять поле «Цена в рознице». Поле «Сумма в рознице» будет заполняться автоматически, рассчитываясь как: цена в рознице * кол-во.

Если известна сумма в рознице, можно заполнять поле «Сумма в рознице». Поле «Цена в рознице» будет рассчитываться автоматически (сумма в рознице / кол-во).

Розничная цена регулируемого товара = Первая цена изг. (имп.) + торговая надбавка + все доп. расходы + розничный НДС

Документ можно проводить по кнопке «Провести» или «Провести и закрыть».

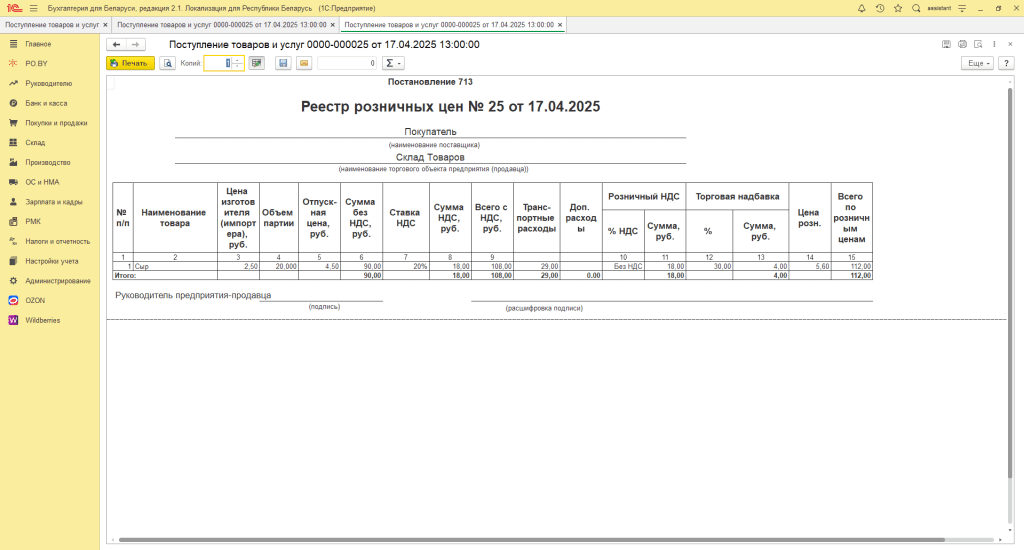

На основании данного поступления можно вывести «Реестр розничных цен» (кнопка «Печать» – «Реестр розничных цен от цены изготовителя РО.BY).

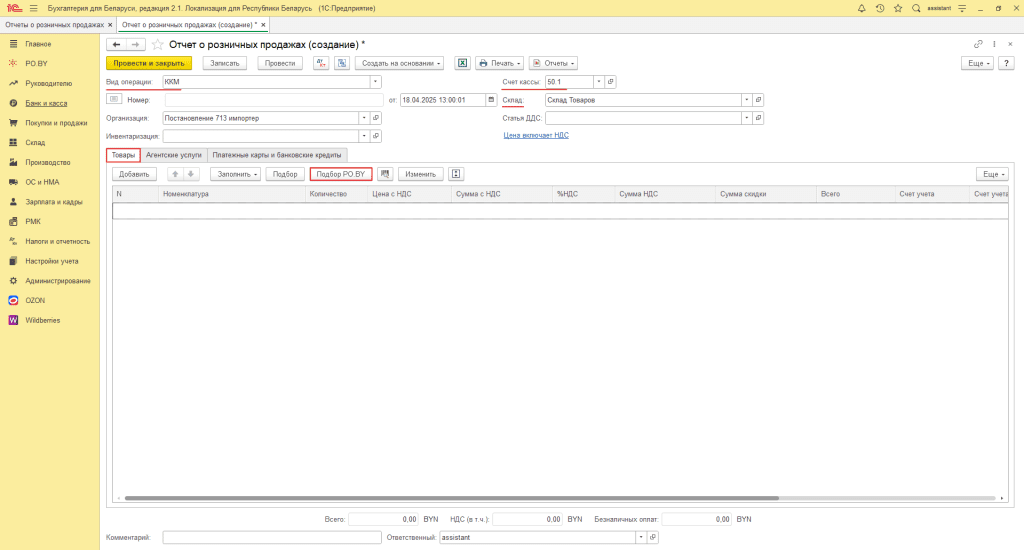

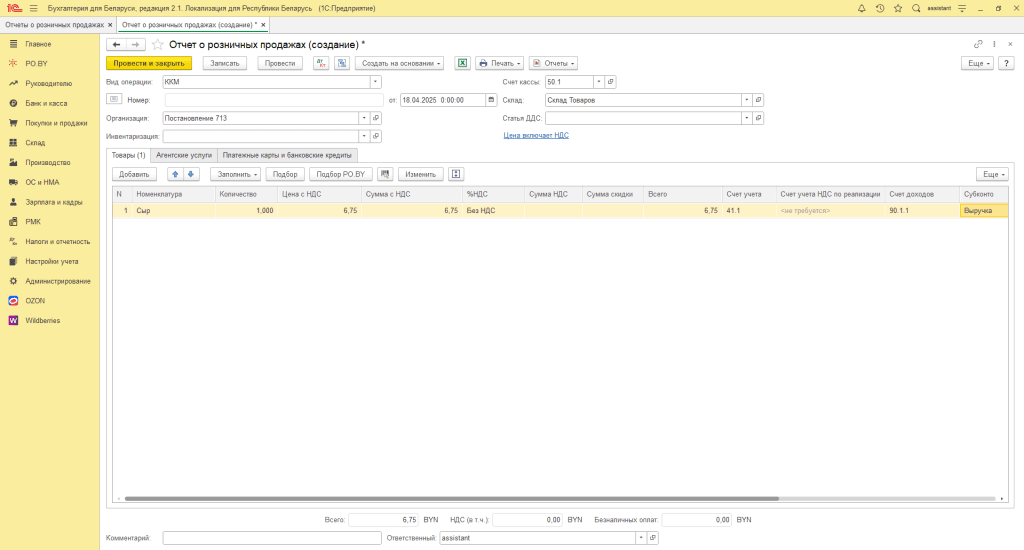

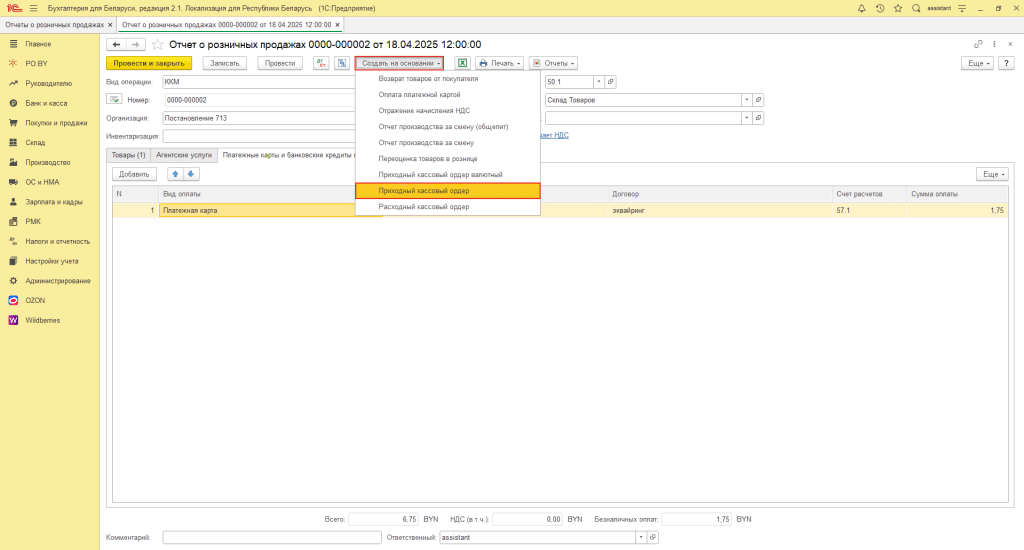

Реализация физическим лицам

Реализация физическому лицу отражается документом Отчет о розничных продажах. Для этого необходимо зайти на вкладку «Покупки и продажи» – раздел «Продажи».

Шапка документа будет выглядеть следующим образом:

- Вид операции – ККМ.

- Дата – дата Z-отчета.

- Склад – склад с типом оптовый.

- Счет кассы – 50.1.

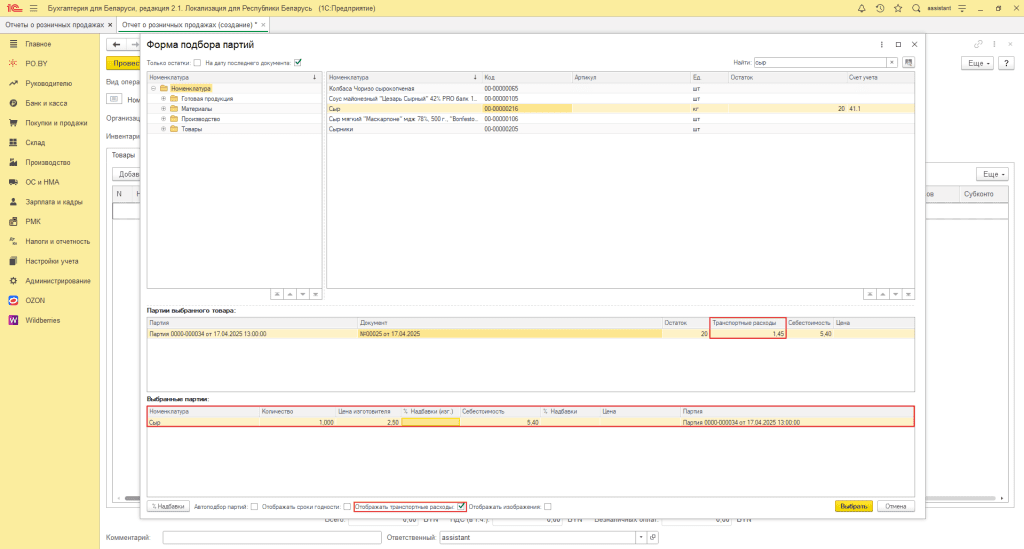

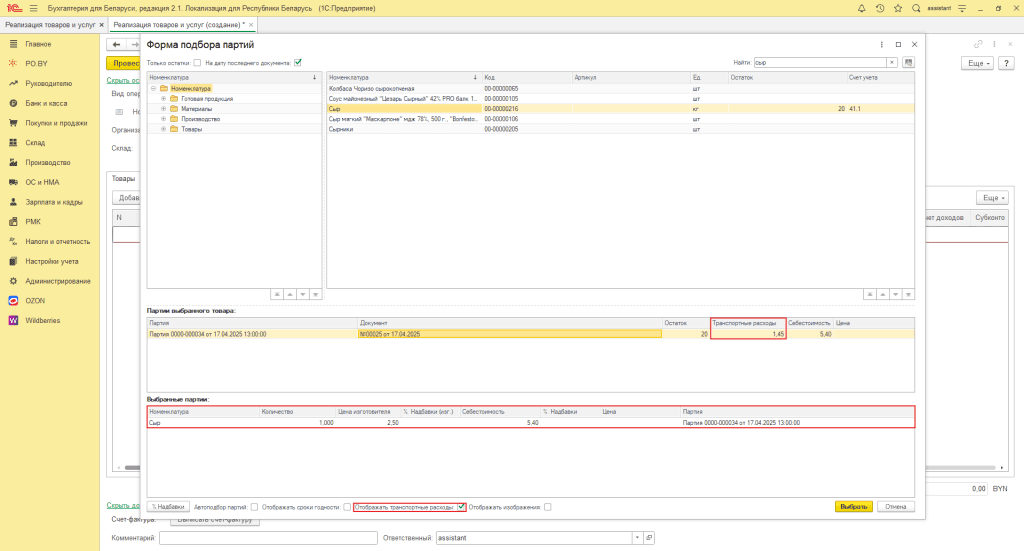

Затем необходимо воспользоваться Подбором РО.BY, подобрав необходимый товар. Найдя нужную номенклатуру и кликнув по ней два раза, товар переместится во вторую табличную часть «Партии выбранного товара».

Если необходимо видеть сумму транспортных расходов, включенных в себестоимость, необходимо проставить галку “Отображать транспортные расходы”.

Затем нужно выбрать реализуемую партию, кликнув по ней два раза, партия переместится в табличную часть «Выбранные партии» (автоматически подтянется информация о партии: цена изготовителя, себестоимость).

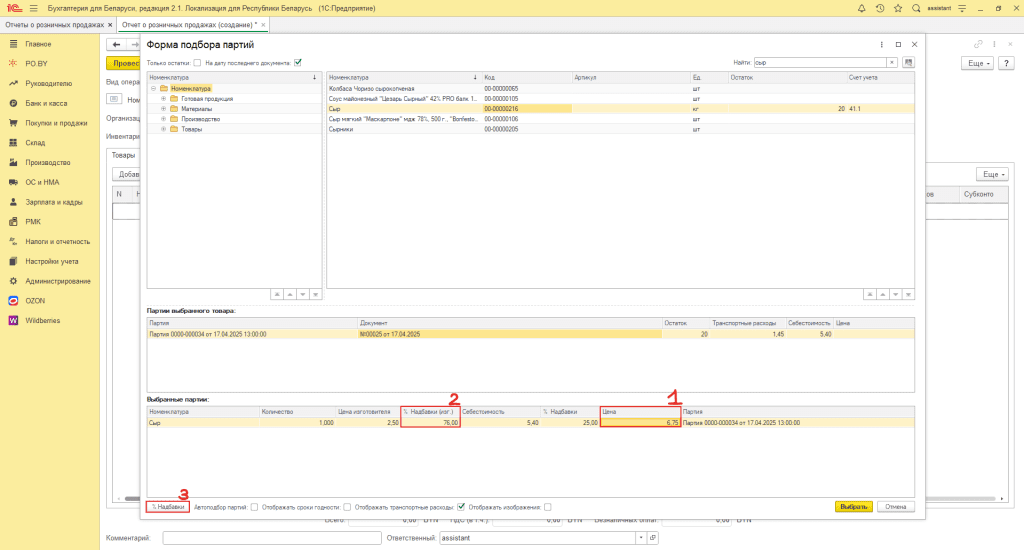

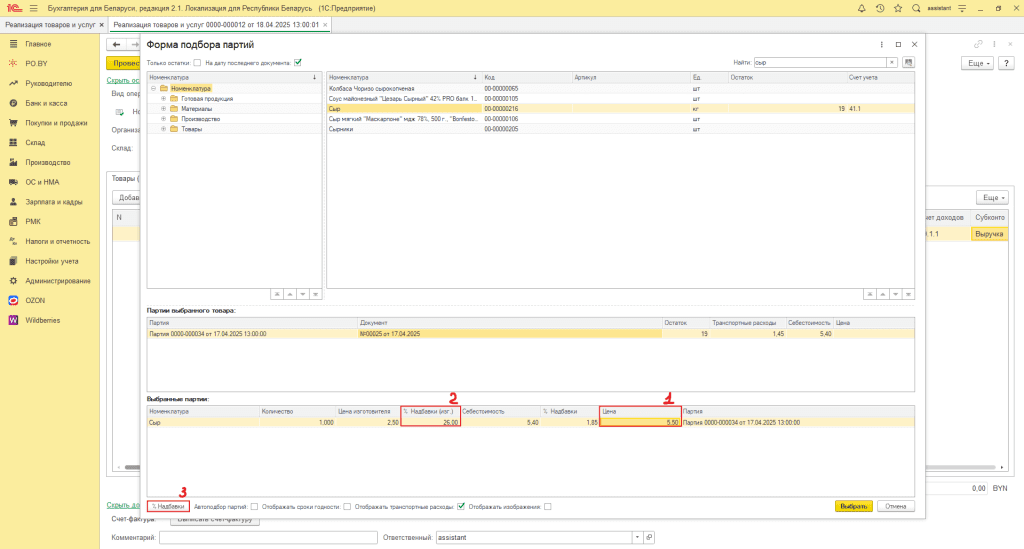

В поле «Количество» нужно указать реализуемое количество. Установить отпускную цену можно тремя способами:

- Установить цену реализации в колонке “Цена”.

- В поле “% Надбавки (изг.)” ввести предельный процент надбавки. Цена будет рассчитана по формуле:

Цена = Цена изготовителя + % Надбавки (изг.) + транспортные расходы

- По кнопке «% Надбавки». В открывшемся окне указать процент надбавки и проставить галку “От цены изготовителя”:

Цена = Цена изготовителя + % Надбавки (изг.)

После того, как рассчитана цена, перенести данные в табличную часть документа можно по кнопке «Выбрать».

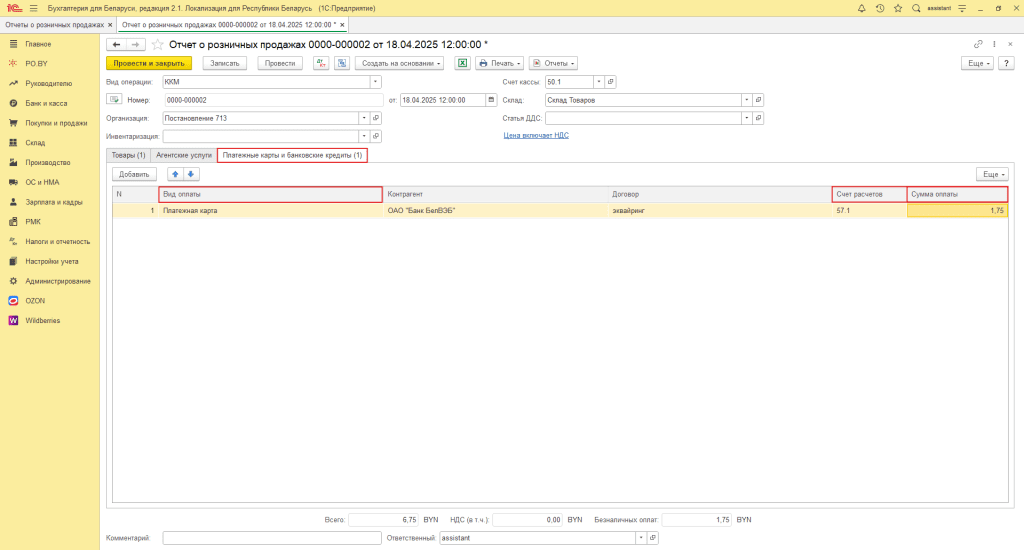

Распределение оплат

После этого необходимо определить, сколько было оплачено наличными, а сколько другими видами оплат (платежная карта, ЕРИП и т.п.).

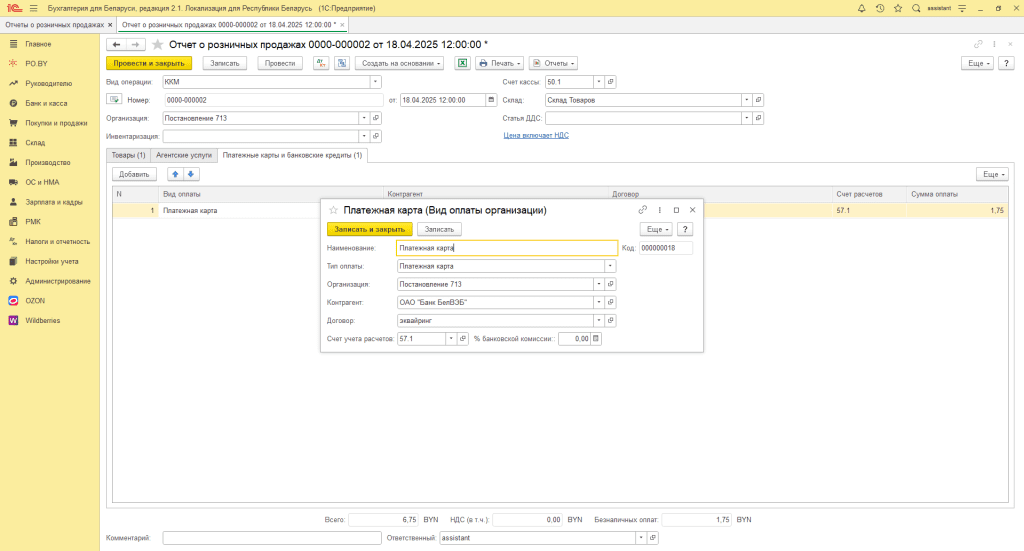

На вкладке «Платежные карты и банковские кредиты» нужно заполнить табличную часть по видам оплат:

Вид оплаты нужно выбрать или создать. Внутри будет заполнено следующим образом:

- Наименование – наименование оплаты.

- Тип оплаты – платежная карта.

- Контрагент – банк, с которым заключен договор на использование терминала (эквайринга).

- Договор – договор эквайринга с видом Прочее.

- Счет учета расчетов – 57.1.

После чего необходимо нажать «Записать и закрыть», и выбрать созданный вид оплаты. В табличной части необходимо ввести сумму платежа.

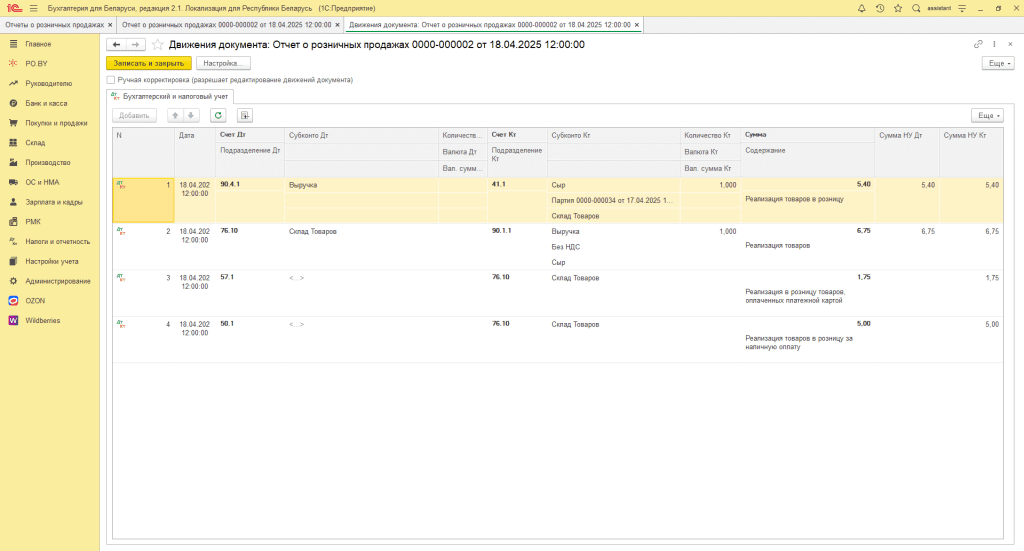

Проводки по документу Отчет о розничных продажах следующие:

Для того, чтобы сумма попала в кассовую книгу, необходимо на основании документа Отчет о розничных продажах создать документ Приходный кассовый ордер. Документ проводки не делает!

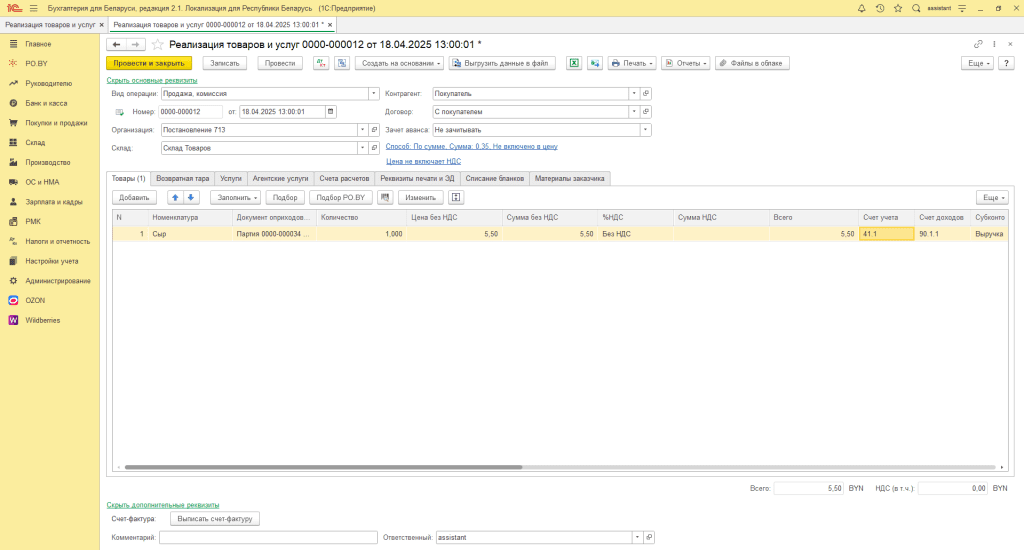

Реализация юридическим лицам

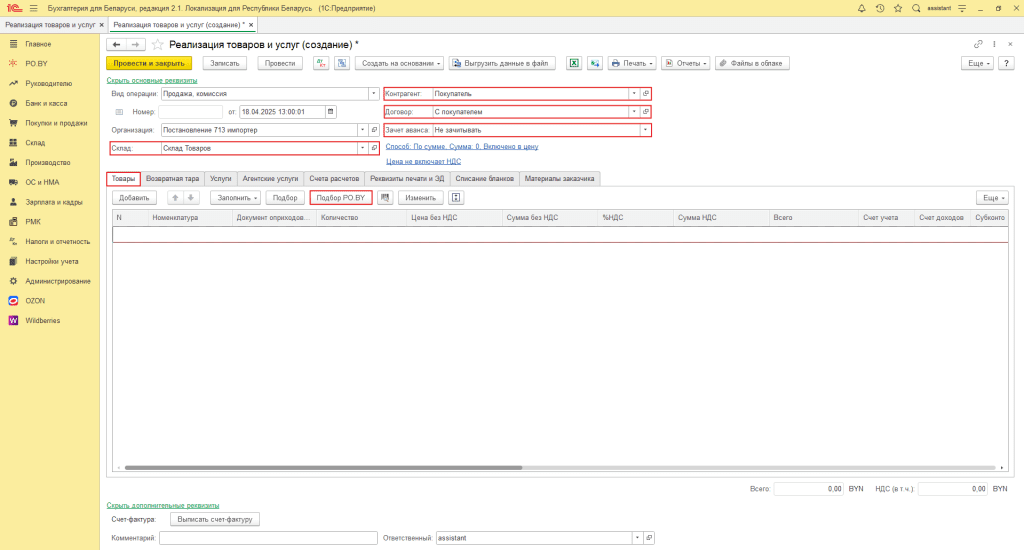

Реализация юридическому лицу отражается документом Реализация товаров и услуг.

Шапка документа необходимо заполнить следующим образом:

- Вид операции: Продажа, комиссия.

- Дата: дата отгрузки товара.

- Организация: Ваша организация.

- Склад: склад поступления товаров.

Табличная часть на вкладке «Товары» будет заполняться через «Подбор РО.BY». Найдя нужную номенклатуру и кликнув по ней дважды, товар переместится во вторую табличную часть «Партии выбранного товара».

Затем нужно выбрать реализуемую партию, кликнув по ней два раза, партия переместится в табличную часть «Выбранные партии» (автоматически подтянется информация о партии: цена изготовителя, себестоимость).

В поле «Количество» нужно указать реализуемое количество. Установить отпускную цену можно тремя способами:

- Установить цену реализации в колонке “Цена”.

- В поле “% Надбавки (изг.)” ввести предельный процент надбавки. Цена будет рассчитана по формуле:

Цена = Цена изготовителя + % Надбавки (изг.) + транспортные расходы

- По кнопке «% Надбавки». В открывшемся окне указать процент надбавки и проставить галку “От цены изготовителя”. Цена будет рассчитана по формуле:

Цена = Цена изготовителя + % Надбавки (изг.)

После того, как рассчитана цена, перенести данные в табличную часть документа реализации можно кнопке «Выбрать».

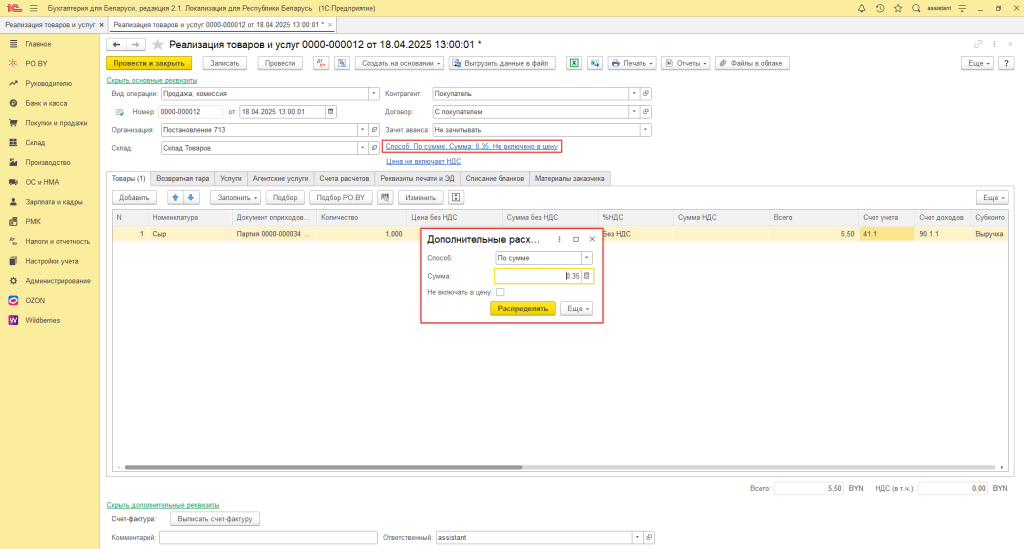

Для отражения расходов по доставке товаров до покупателя необходимо перейти по гиперссылке в шапке документа. В форме указываете:

- Способ: способ доставки товаров до покупателя:

- По сумме: общая сумма доставки распределится пропорционально сумме товаров;

- Тариф на кг: сумма транспортных расходов рассчитается по формуле “Тариф на кг” * “Вес”. Вес указывается в карточке товара.

- По массе: общая сумма расходов распределится пропорционально массе товаров.

- Сумма: общая сумма транспортных расходов, подлежащая распределению. В случае выбора способа “Тариф на кг”, вводится стоимость доставки на кг товара.

- Галка “Не включать в цену”:

- Проставить галку, чтобы расходы НЕ включались в цену товара. Тогда программа посчитает, что транспортные расходы были учтены при установке цены номенклатуры, и, в соответствии с этим, пересчитает надбавку импортера в примечании.

- Если галку не ставить, то транспортные расходы увеличат цену реализации, а в примечание выведется надбавка импортера равная надбавке в установке цен номенклатуры.

Нажать кнопку “Распределить”. Сумма транспортных расходов будет отражена в колонке “Транспортные расходы”.

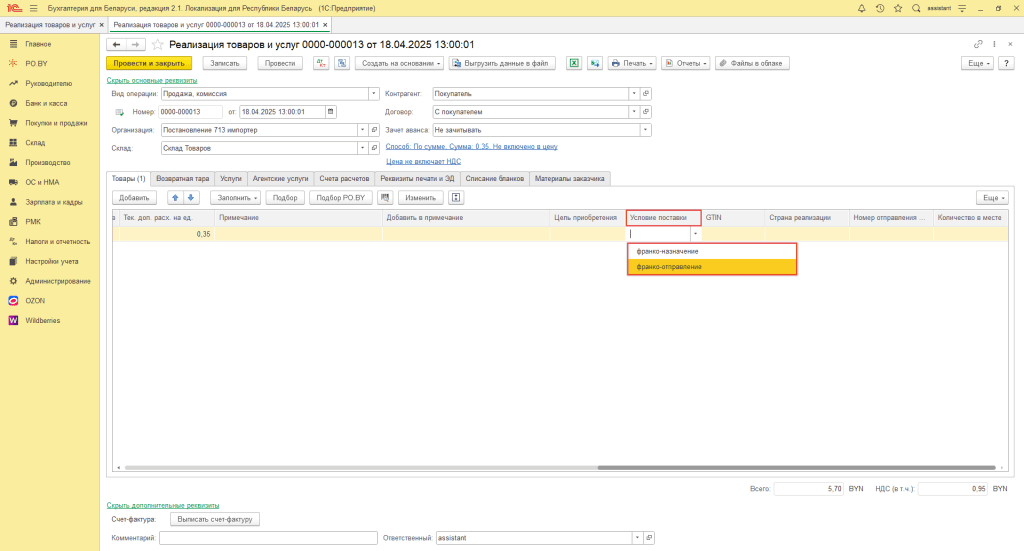

Для установки признака поставки необходимо заполнить колонку “Условия поставки”:

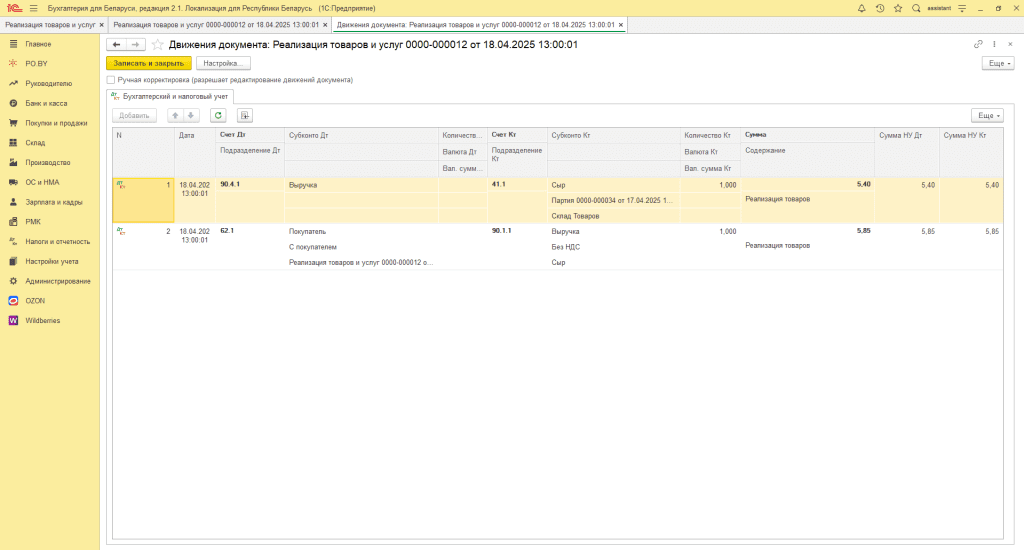

После этого документ можно проводить и посмотреть проводки, нажав на кнопку «ДтКт»:

Печать ТН и ТТН

Если в организации осуществляется реализация как регулируемых, так и нерегулируемых товаров, то необходимо зайти в раздел «Налоги и отчетность» -> «Настройки параметров учета» -> вкладка «Печать ТТН и ТН» и поставить галку «Не печатать информацию о ценах в колонке “Примечание“»

Где:

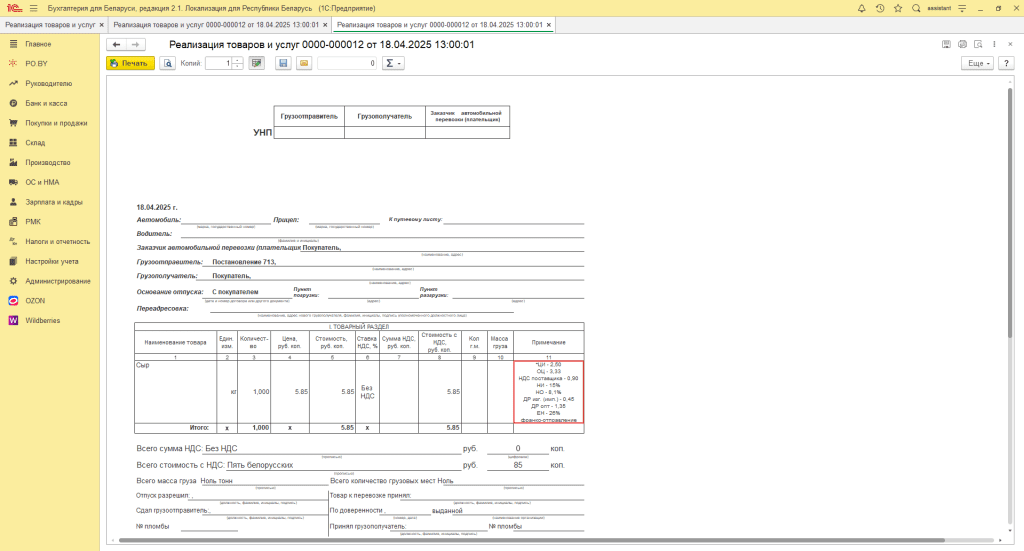

- *ЦИ: цена изготовителя (импортера);

- ОЦ: отпускная цена изготовителя (импортера);

- НДС поставщика: сумма НДС, уплаченная поставщику и включенная в себестоимость товара;

- НИ: надбавка изготовителя (импортера), указанная в документе Поступления товаров и услуг;

- НО: оптовая надбавка, рассчитанная по формуле ниже;

- ЕН: единая торговая надбавка;

- ДР изг. (имп.): дополнительные расходы изготовителя (импортера);

- ДР опт: дополнительные расходы ОПТ.

Надбавка оптовая будет рассчитана по формуле:

НО = (Цена без НДС – НДС поставщика – ДР опт) / ОЦ * 100 – 100

Единая торговая надбавка это не надбавка импортера + оптовая надбавка. Проценты надбавки на разные “базы” суммировать нельзя. В программе ЕН рассчитывается по формуле:

ЕН = (Цена без НДС – ДР опт – ДР изг. (имп.) – НДС поставщика) * 100 / *ЦИ – 100

Если в документе Реализации товаров и услуг было выбрано “Не включать в цену” дополнительные расходы, то процент оптовой надбавки будет пересчитан с учетом дополнительных расходов:

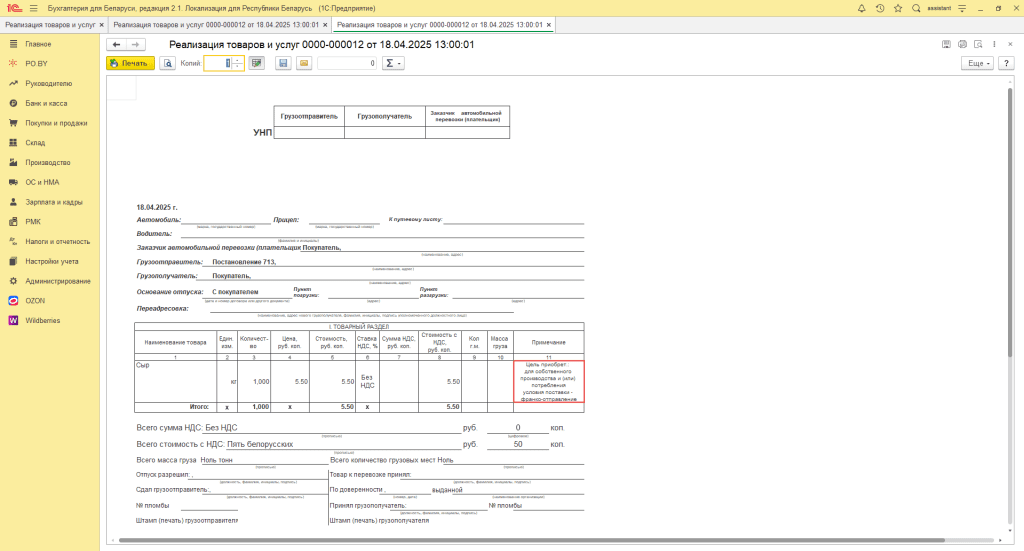

Если Вы реализуете товары для собственного потребления или производства покупателя, тогда в колонке “Цель приобретения” установите “для собственного производства и (или) потребления” либо “для собственного потребления“.

В таком случае в накладной не будут отражены цены изготовителя и % надбавки:

Обоснование формирования цен

С печатной формой обоснования формирования цен можно ознакомиться по ссылке: Обоснование формирования цен на регулируемые потребительские товары для ИП без НДС

Комментарии (0)