Обоснование формирования цен по регулируемым товарам для ИП без НДС

Выход Постановления №713, вступившего в силу 19.10.2022, вводит регулирование цен на отечественные и импортные товары, которые реализуются на внутреннем рынке РБ. Данное постановление касается импортеров, продавцов и производителей.

При обосновании отпускной цены все данные указываются в калькуляциях. В программе для обоснования формирования цен по регулируемым потребительским товарам предусмотрена печатная форма.

В данной инструкции рассмотрим печатные формы:

- Обоснование формирования цены на товар, приобретенный у нерезидента РБ

- Обоснование формирования цены на товар, приобретенный у резидента РБ

- Ценообразование по 713 постановлению

Обоснование формирования цены на товар, приобретенный у нерезидента РБ

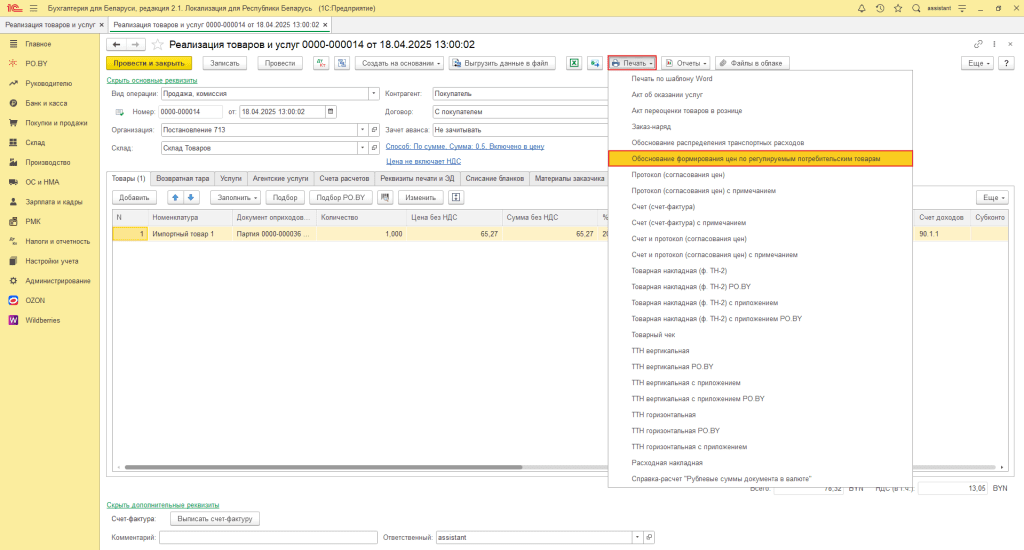

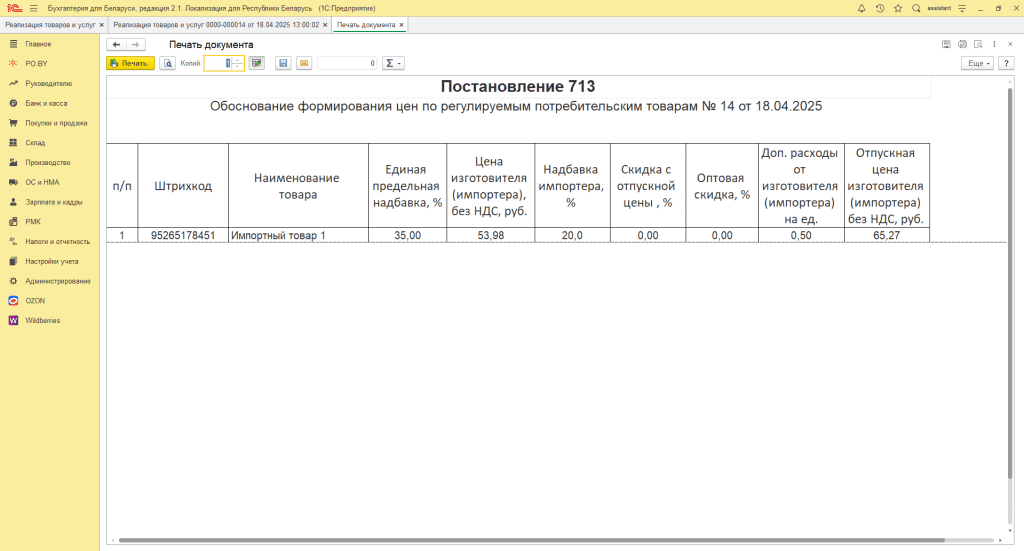

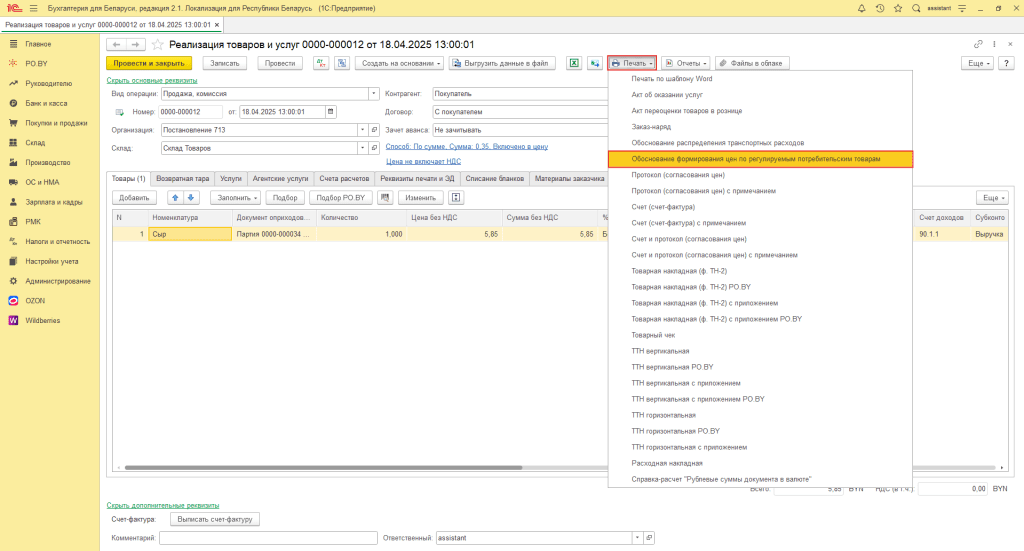

Вывести печатную форму «Обоснование формирования цен по регулируемым товарам» для товара, приобретенного у импортера можно из документа «Реализация товаров и услуг»:

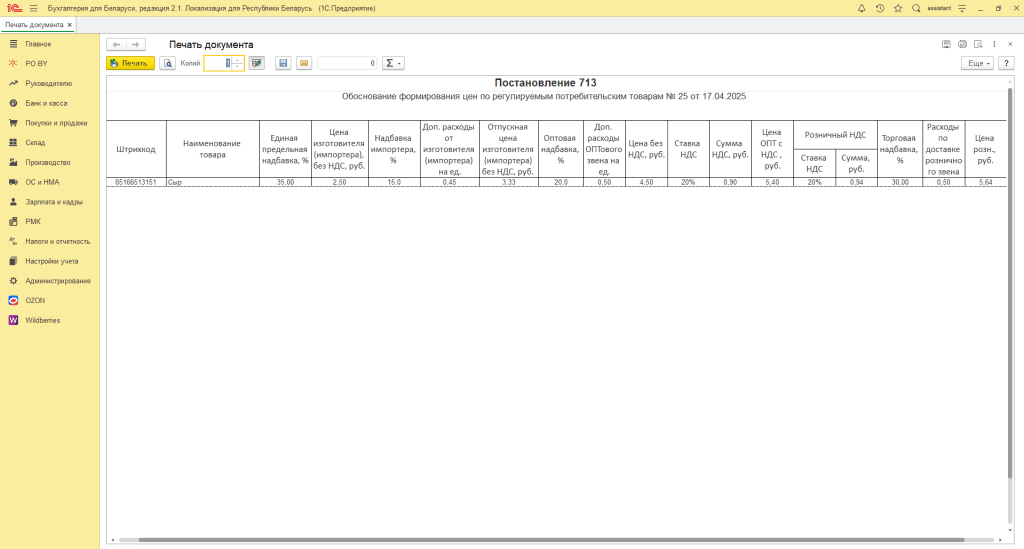

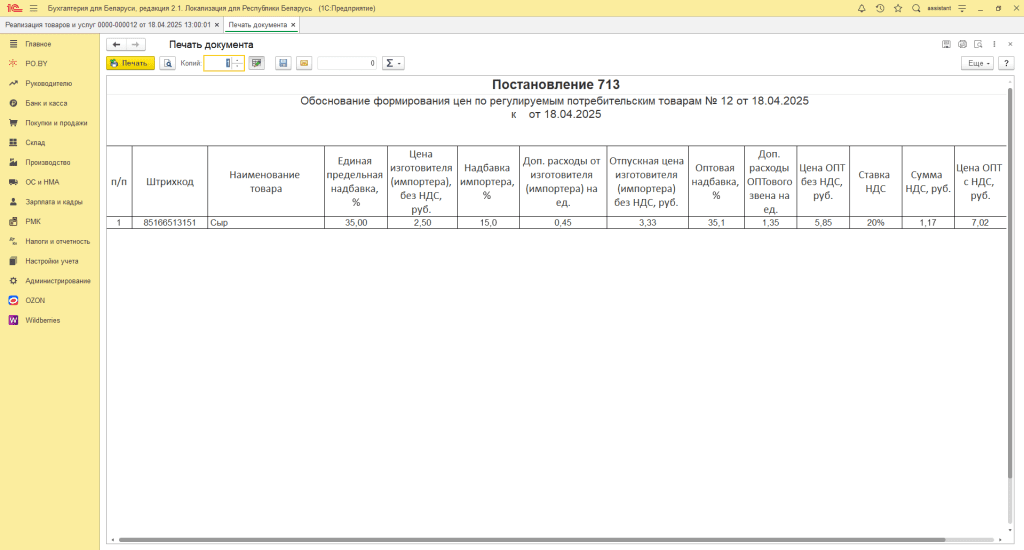

Программа выведет таблицу со следующими полями:

- Штрихкод – значение, заполняемое в карточке номенклатуры;

- Наименование товара – наименование номенклатуры из табличной части документа Реализация товаров и услуг;

- Единая предельная надбавка, % – значение предельной надбавки, указанное в карточке номенклатуры;

- Цена изготовителя (импортера), без НДС, руб. – цена, указанная в поле Первая цена изг. (имп.) табличной части документа Поступление товаров и услуг;

- Надбавка импортера, % – значение, рассчитанное по формуле: (Цена без НДС – Тек. доп. расходы (при поступлении + при реализации)/Цена изг. (имп.) * 100 – 100);

- Скидка с отпускной цены , % – заполняется в случае, если в реквизитах печати документа Реализация товаров и услуг был указан соответствующий вид скидки;

- Оптовая скидка, % – заполняется в случае, если в реквизитах печати документа Реализация товаров и услуг был указан соответствующий вид скидки;

- Доп. расходы от изготовителя (импортера) на ед. – тек. доп. расходы, указанные в документах Поступление товаров и услуг и Реализация товаров и услуг;

- Отпускная цена изготовителя (импортера) без НДС, руб. – цена без НДС, указанная в табличной части документа Реализации товаров и услуг.

Обоснование формирования цены на товар, приобретенный у резидента РБ

Рассмотрим обоснование формирование цены:

- На основании документов Поступление товаров и услуг и Перемещение товаров.

- На основании документа Реализация товаров и услуг.

- Формирование Реестра розничных цен для суммового учета

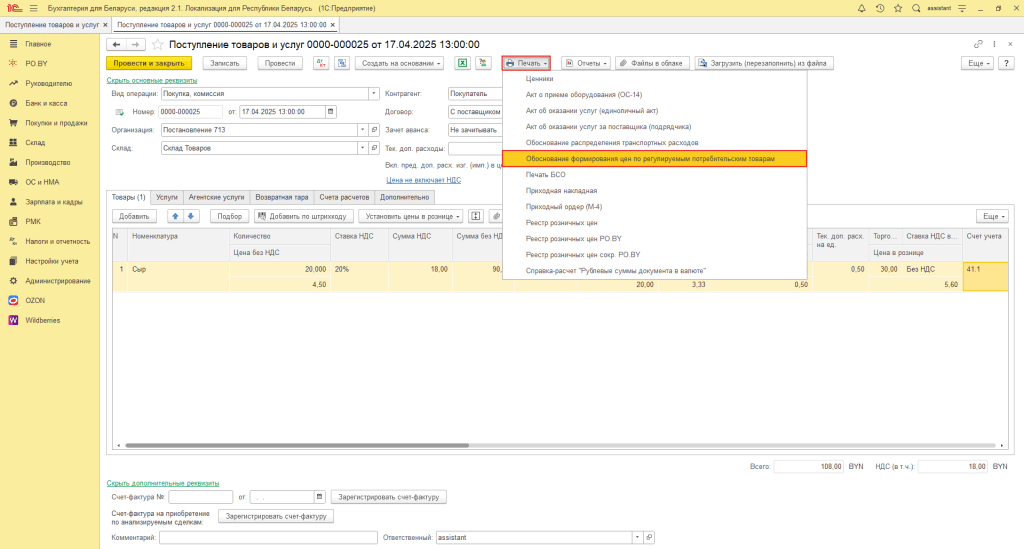

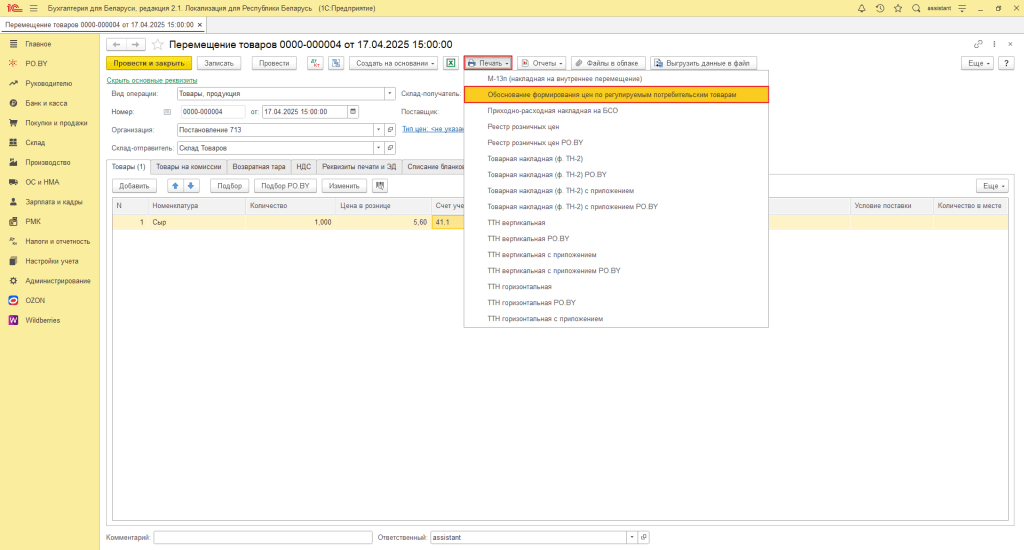

На основании документов Поступление товаров и услуг и Перемещение товаров

1. Организации, ведущие количественно-суммовой учет, могут вывести печатную форму «Обоснование формирования цен по регулируемым товарам» для товара, приобретенного у резидента РБ из документа «Поступление товаров и услуг»:

Эту же печатную форму можно вывести из документа «Перемещение товаров»:

Программа выведет таблицу со следующими полями:

- Штрихкод – значение, заполняемое в карточке номенклатуры;

- Наименование товара – наименование номенклатуры из табличной части документа Поступление товаров и услуг/Перемещение товаров;

- Единая предельная надбавка, % – значение предельной надбавки, указанное в карточке номенклатуры;

- Цена изготовителя (импортера), без НДС, руб. – цена, указанная в поле Первая цена изг. (имп.) в табличной части документа Поступление товаров и услуг;

- Надбавка импортера, % – значение, указанное в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Доп. расходы от изготовителя (импортера) на ед. – пред. доп. расх. изг. (имп.) из табличной части документа Поступление товаров и услуг;

- Отпускная цена изготовителя (импортера) без НДС, руб. – цена, указанная в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Доп. расходы ОПТового звена на ед. – пред. доп. расх. ОПТ на ед. из табличной части документа Поступление товаров и услуг;

- Цена без НДС, руб. – цена, указанная в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Ставка НДС – значение, указанное в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Сумма НДС, руб. – сумма, указанная в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Цена ОПТ с НДС , руб. – сумма значений Цена без НДС и Сумма НДС;

- Розничный НДС.Ставка НДС – значение, указанное в поле Ставка НДС в рознице в табличной части документа Поступление товаров и услуг;

- Розничный НДС.Сумма, руб. – значение, рассчитанное по формуле: Цена в рознице*Ставка НДС в рознице/(Ставка НДС в рознице + 100);

- Торговая надбавка, % – значение, указанное в поле Торговая надбавка в табличной части документа Поступление товаров и услуг;

- Расходы по доставке розничного звена – тек. доп. расходы на ед., указанные в документе Поступление товаров и услуг;

- Цена розн., руб. – цена в рознице, указанная в табличной части документа Реализации товаров и услуг.

На основании документа Реализация товаров и услуг

2. Вывести печатную форму «Обоснование формирования цен по регулируемым товарам» для товара, приобретенного у резидента РБ можно также из документа «Реализация товаров и услуг»:

Программа выведет таблицу со следующими полями:

- Штрихкод – значение, заполняемое в карточке номенклатуры;

- Наименование товара – наименование номенклатуры из табличной части документа Реализация товаров и услуг;

- Единая предельная надбавка, % – значение предельной надбавки, указанное в карточке номенклатуры;

- Цена изготовителя (импортера), без НДС, руб. – цена, указанная в поле Первая цена изг. (имп.) в табличной части документа Поступление товаров и услуг;

- Надбавка импортера, % – значение, указанное в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Доп. расходы от изготовителя (импортера) на ед. – пред. доп. расх. изг. (имп.) из табличной части документа Поступление товаров и услуг;

- Отпускная цена изготовителя (импортера) без НДС, руб. – цена, указанная в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Оптовая надбавка, % – значение, рассчитанное по формуле: Цена без НДС – входящий НДС – тек. доп. расх. на ед. (из документа Поступление товаров и услуг) – тек. доп. расх. на ед. (из документа Реализация товаров и услуг) – пред. доп. расх. ОПТ на ед. (из документа Поступление товаров и услуг)/Отпускная цена изг. (имп.) * 100 – 100;

- Доп. расходы ОПТового звена на ед. – тек. доп. расх. на ед. из табличной части документа Реализация товаров и услуг + тек. доп. расх на ед. (из документа Поступление товаров и услуг) + пред. доп. расх. ОПТ на ед.;

- Входящий НДС.Ставка НДС – значение, указанное в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Входящий НДС.Сумма НДС, руб. – сумма, указанная в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Цена ОПТ, руб. – цена, указанная в поле Цена без НДС в табличной части документа Реализация товаров и услуг.

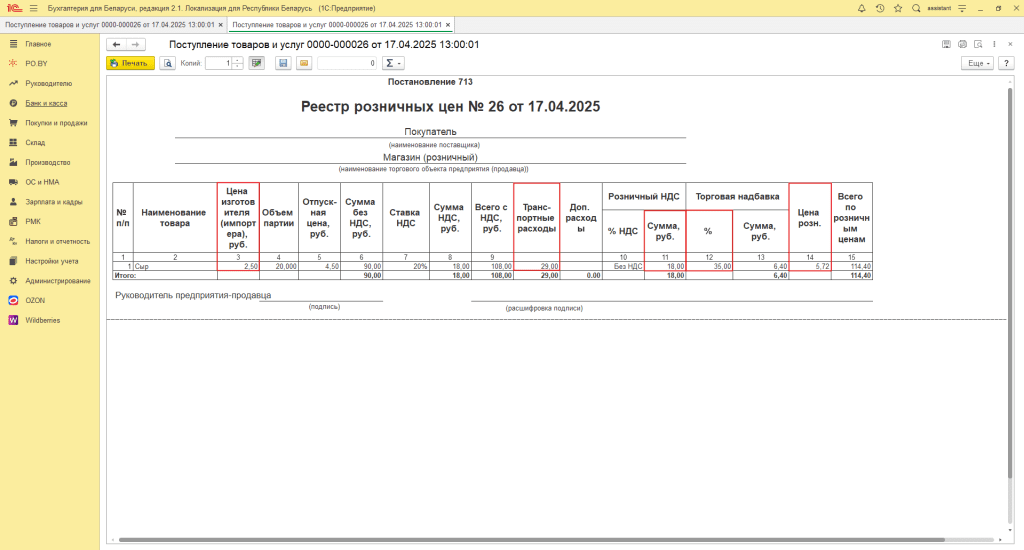

Формирование Реестра розничных цен для суммового учета

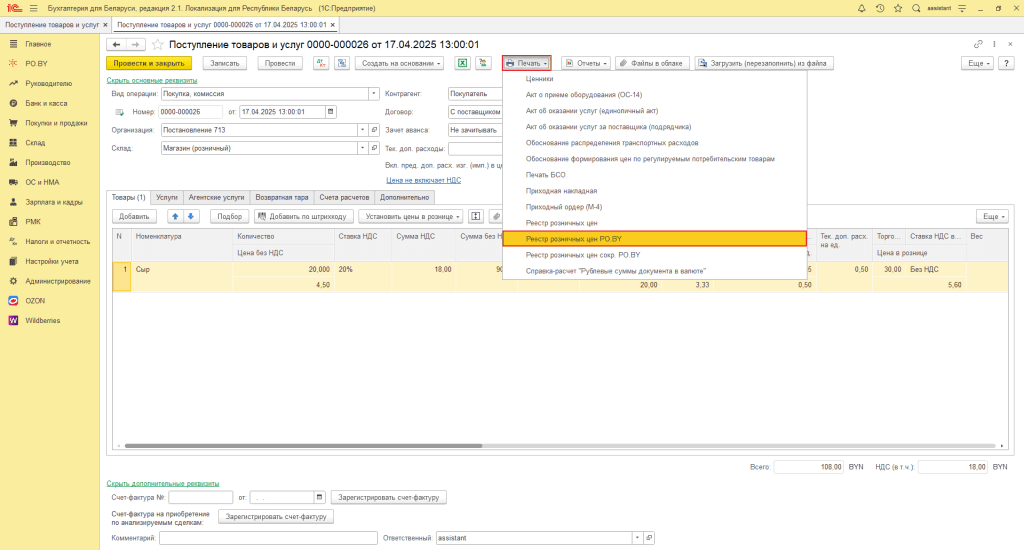

3. Для обоснования цены в суммовом учете используется «Реестр розничных цен PO.BY». Он формируется из документа Поступление товаров и услуг:

Программа выведет таблицу со следующими полями:

- Наименование товара – наименование номенклатуры из табличной части документа Поступление товаров и услуг;

- Цена изготовителя (импортера), руб. – цена, указанная в поле Первая цена изг. (имп.) в табличной части документа Поступление товаров и услуг;

- Объем партии – количество товара в накладной;

- Отпускная цена, руб. – цена без НДС, указанная в табличной части документа Поступление товаров и услуг;

- Сумма без НДС, руб. – сумма без НДС, указанная в табличной части документа Поступление товаров и услуг;

- Ставка НДС – значение, указанное в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Сумма НДС, руб. – сумма, указанная в соответствующем поле в табличной части документа Поступление товаров и услуг;

- Всего с НДС , руб. – сумма значений Сумма без НДС и Сумма НДС;

- Транспортные расходы – значение, рассчитанное по формуле: (пред. доп. расх. изг. (имп.) на ед. + пред доп. расх. ОПТ на ед. + тек. доп. расх. на ед.) * Объем партии;

- Розничный НДС.% НДС – значение, указанное в поле Ставка НДС в рознице в табличной части документа Поступление товаров и услуг;

- Розничный НДС.Сумма, руб. – значение, рассчитанное по формуле: Цена розн.*Ставка НДС в рознице/(Ставка НДС в рознице + 100) * Объем партии;

- Торговая надбавка, % – значение, указанное в поле Торговая надбавка в табличной части документа Поступление товаров и услуг;

- Торговая надбавка.Сумма, руб. – значение, рассчитанное по формуле (Цена розн. – (Розничный НДС.Сумма / Объем партии) – Отпускная цена) * Объем партии;

- Цена розн. – значение, рассчитываемое по формуле: Цена изготовителя (импортера) * ((% торговой надбавки +100)/100) + транспортные расходы + сумма розничного НДС;

- Всего по розничный ценам – значение, рассчитываемое по формуле: Цена розн. * Объем партии.

Ценообразование по 713 постановлению

С ценообразованием по 713 постановлению и оформлением документов в программе можно ознакомиться по ссылкам:

Комментарии (0)