Продажа НМА у ИП без НДС

Продажа нематериальных активов означает, что предприятие передаёт своё исключительное право над объектом, согласно договору, другому юридическому или физическому лицу.

Реализация нематериального актива покупателю отражается документом «Передача НМА», который расположен на вкладке «ОС и НМА»:

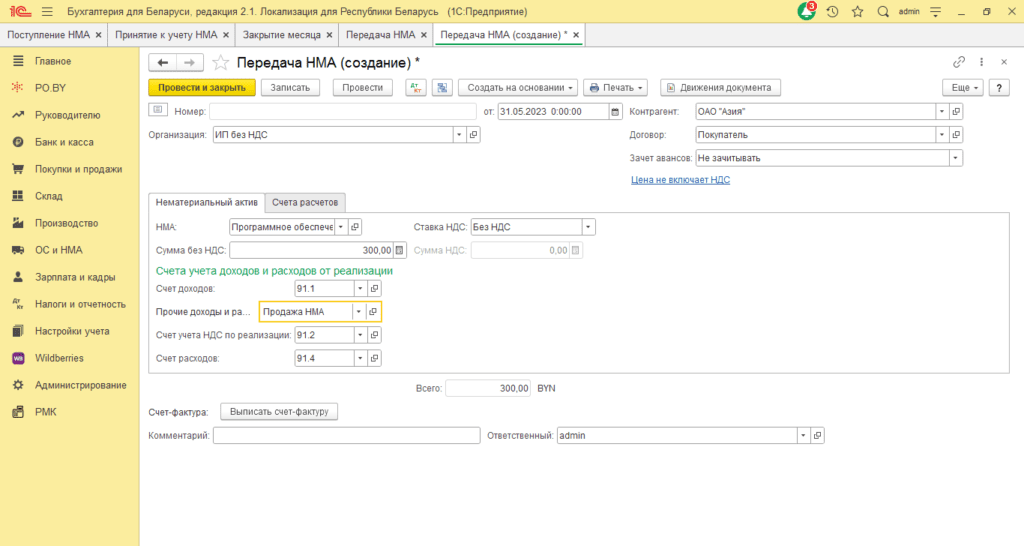

Документ заполняется следующим образом:

- Дата: дата реализации актива;

- Контрагент: покупатель;

- Договор: с видом «С покупателем»;

- Зачет аванса: Не зачитывать;

- НМА: выбрать реализуемый актив;

- Сумма без НДС: сумма, по которой будет продан нематериальный актив;

- Счет доходов/расходов: 91.1 и 91.4;

- Субконто: аналитические данные по счету 91.

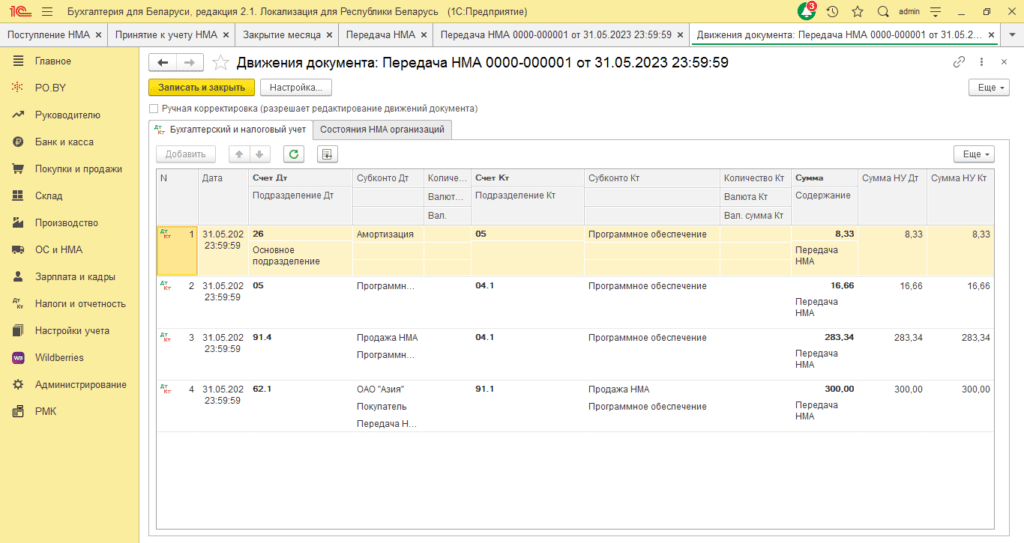

Документ сформирует следующие проводки:

- Д26 К05 – начисление амортизации за месяц реализации;

- Д05 К04.1 – списание всей начисленной амортизации;

- Д91.4 К04.1 – списание НМА на расходы по остаточной стоимости;

- Д62.1 К91.1 – отражение выручки от реализации НМА.

Предлагаем ознакомиться с инструкцией: Списание НМА у ИП без НДС.

Комментарии (0)