Конверсия иностранной валюты (фирма на УСН)

Конверсия валюты – валютно-обменная операция, при которой осуществляется обмен одной валюты на другую по установленному курсу.

Для корректного отражения конверсии валют в 1С необходимо:

- Отразить продажу валюты при помощи документа «Списание с расчетного счета»;

- Заполнить документ Конверсия валюты;

- Оформить поступление валюты после конверсии через документ «Поступление на расчетный счет».

Продажа валюты

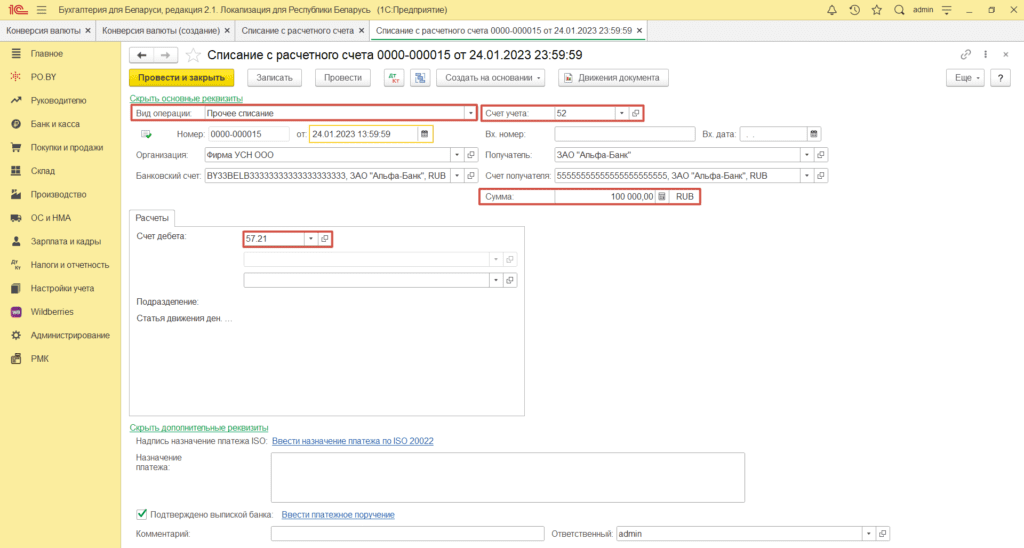

1. Для начала необходимо оформить документ Списание с расчетного счета (вкладка Банк и касса) на сумму проданной валюты в российских рублях (RUB).

- Вид операции: Прочее списание;

- Счет учета: 52;

- Счет дебета: 57.21;

- Банковский счет: валютный в RUB.

После заполнения можно Провести и закрыть документ.

По продаже валюты пройдет проводка: Д57.21 К52.

Конверсия валюты

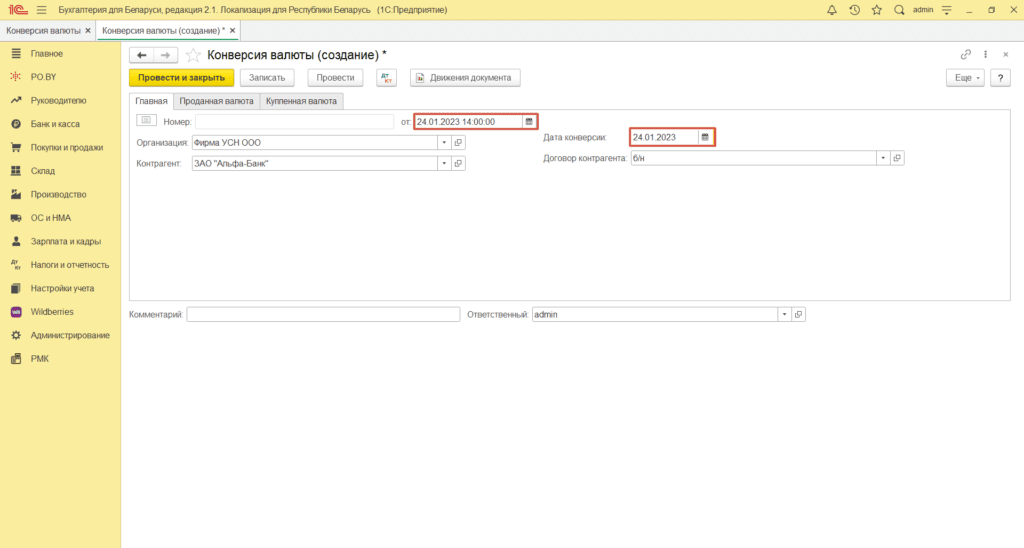

2. Далее документом Конверсия валюты следует провести конверсию (вкладка Банк и касса – Конверсия валюты).

Обращаем внимание!

- Дата самого документа должна быть равна дате конверсии;

- Договор создаете/выбираете в валюте, которую продаете.

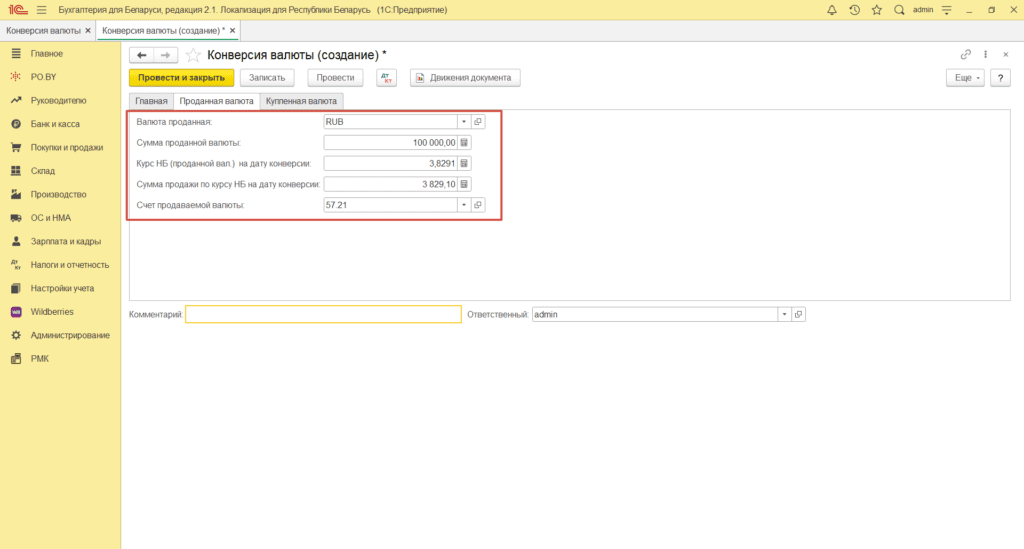

После чего необходимо перейти на вкладку «Проданная валюта» и заполнить как указано на рисунке:

- Валюта проданная: RUB;

- Сумма проданной валюты: сумма валюты, которую продаете;

- Счет продаваемой валюты: 57.21.

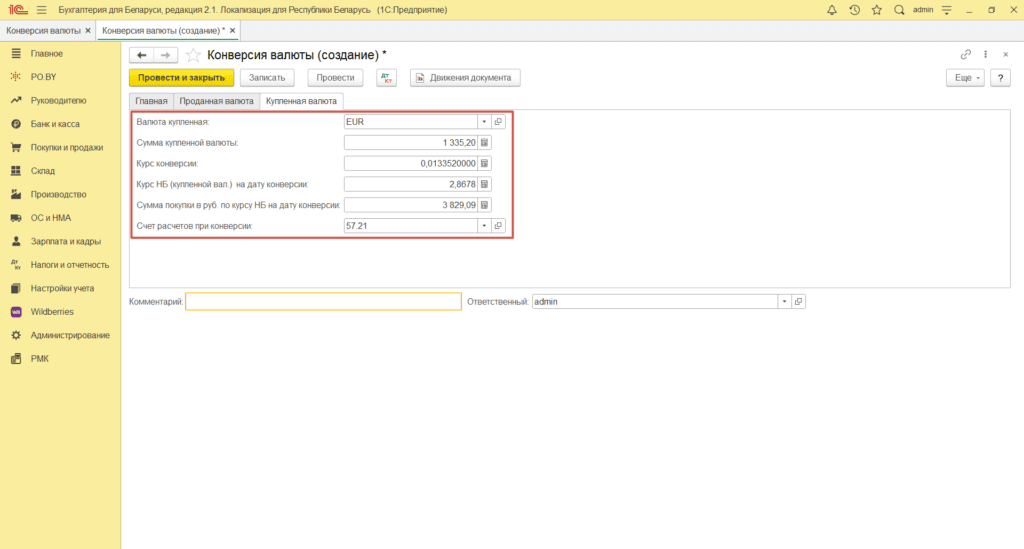

После чего необходимо заполнить следующую вкладку «Купленная валюта»:

- Валюта купленная: EUR;

- Сумма купленной валюты: сумма валюты, которую покупаете;

- Счет расчетов при конверсии: 57.21;

- Курс конверсии валюты: курс банка продаваемой валюты / курс банка приобретаемой валюты.

Нажать кнопку Провести и закрыть.

Документ сформирует следующие проводки:

– на сумму приобретаемой валюты: Д57.21 К90.7;

– на сумму проданной валюты: Д90.10 К57.21.

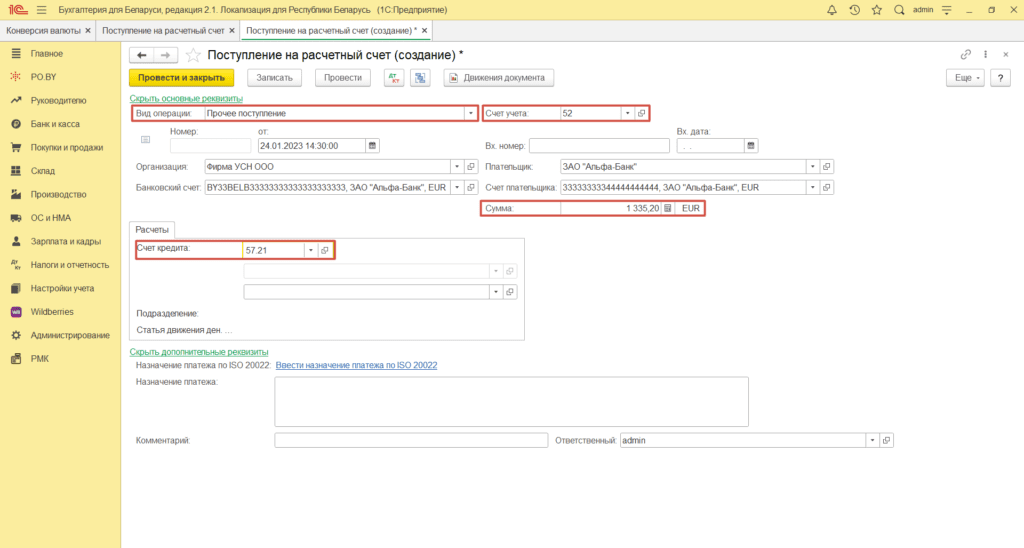

Поступление на расчетный счет

3. Далее необходимо оформить Поступление на расчетный счет на сумму валюты после конверсии:

- Вид операции: Прочее поступление;

- Счет учета: 52;

- Счет кредита: 57.21;

- Банковский счет: валютный в EUR.

Нажать кнопку Провести и закрыть.

По поступлению валюты пройдет проводка: Д52 К57.21.

Комментарии (0)