Переработка материалов заказчика (учет у переработчика фирмы на УСН)

Фирмы, не имеющие производство, могут воспользоваться услугами сторонней организации. По сути организация передает часть функций в рамках производственной деятельности другой организации. Рассмотрим как оформляется переработка материалов заказчика на примере в 1С.

Схема оформления данных операций в 1С представлена следующими документами:

- Поступление сырья от заказчика документом “Поступление товаров и услуг”;

- Передача сырья на производство “Требование-накладная”;

- Переработка давальческого сырья документом “Отчет производства за смену”;

- Печать накладной на передачу готовой продукции заказчику “Передача товаров”;

- Списание материалов и оказание услуги по переработке ” Реализация услуг по переработке”;

- Расчет себестоимости с учетом фактических затрат.

Поступление сырья от заказчика

Для производства продукции заказчиком были переданы материалы. У переработчика при этом необходимо оформить документ Поступление товаров и услуг. Он находится в разделе Производство:

В шапке нужно указать:

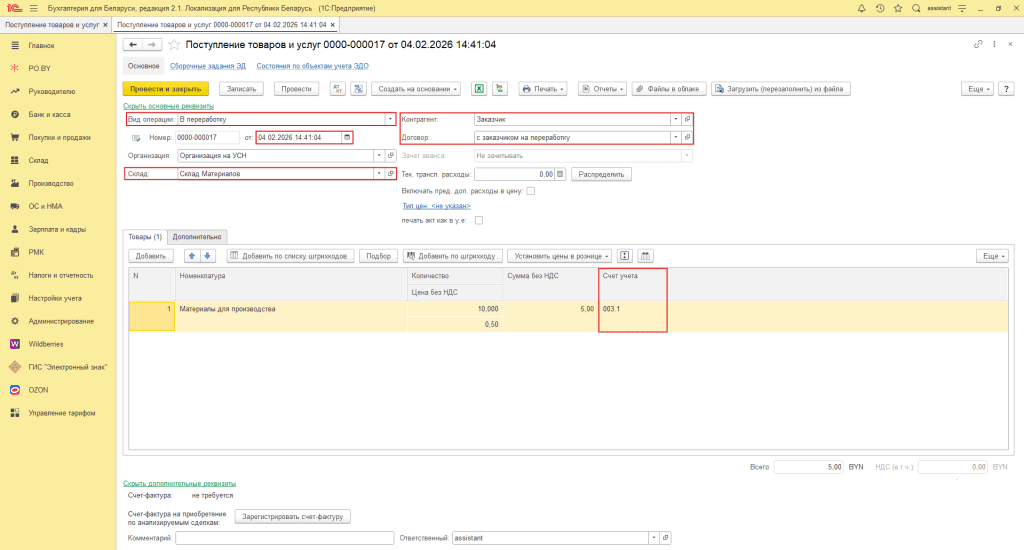

- Вид операции: в переработку,

- Контрагент: заказчик,

- Договор: договор с контрагентом с видом “с покупателем”;

- Дата: дата поступления материалов в переработку;

- Склад: склад, на который приходуются материалы (можно создать новый склад “Производство” для учета и материалов, и готовой продукции).

Счет учета материалов – 003.1.

После проведения документа будет сделаны проводки:

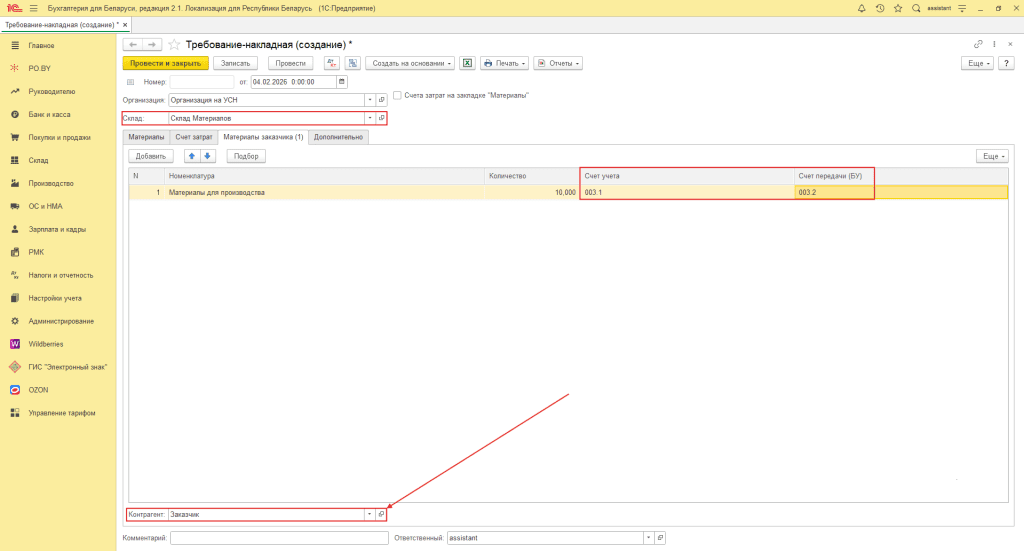

Передача сырья на производство

При передаче давальческих материалов в производство необходимо оформить документ Требование-накладная (по кнопке “Создать на основании” в документе Поступление товаров и услуг или на вкладке Производство -> Требования-накладные):

В документе необходимо указать:

- Склад: склад, на который оприходованы материалы;

- Счет учета: 003.1;

- Счет передачи: 003.2;

- Контрагент: заказчик.

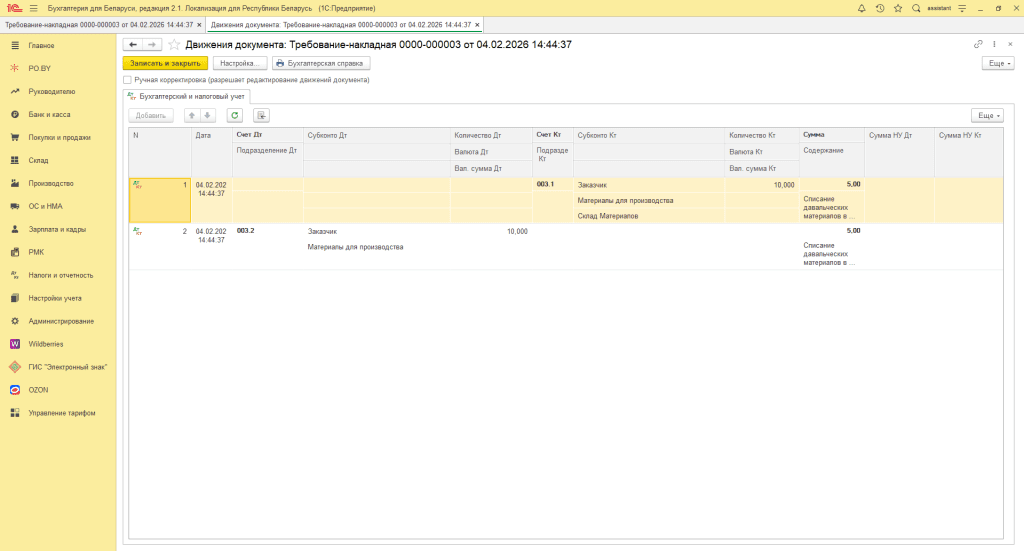

После проведения документа будут сформированы проводки:

Переработка давальческого сырья

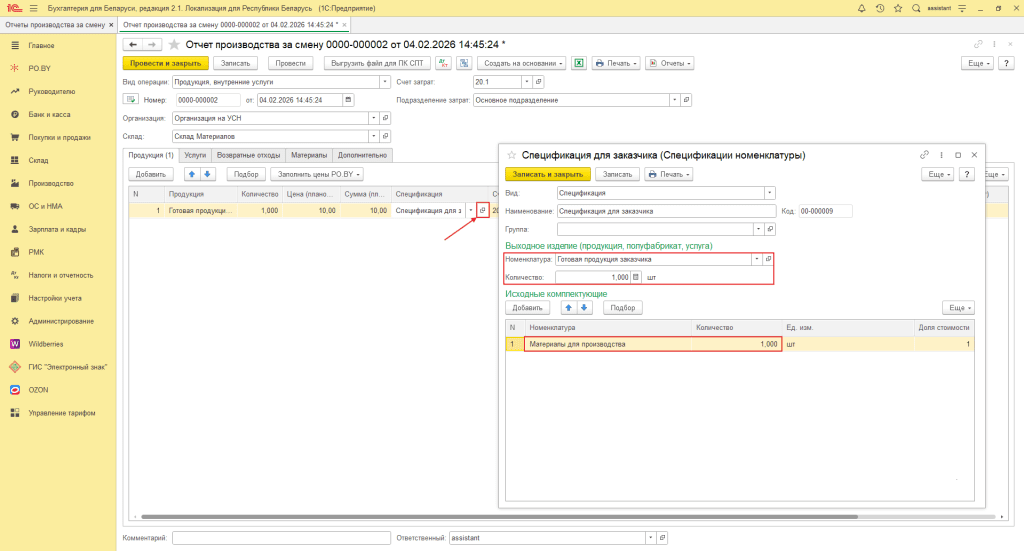

После того, как оформили передачу материалов в производство необходимо отразить производство продукции. Сделать это необходимо при помощи документа Отчет производства за смену (раздел Производство):

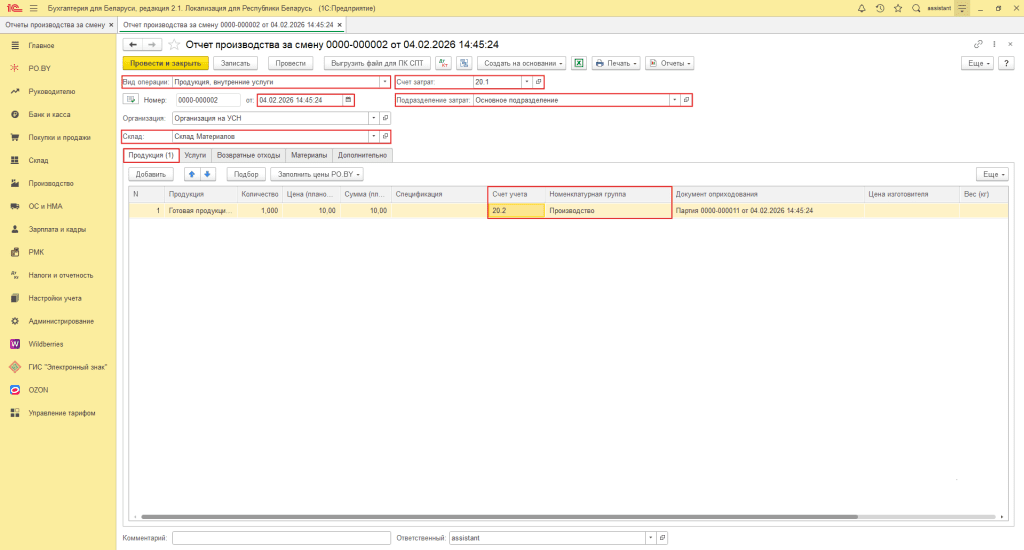

Заполнить документ необходимо следующей информацией:

- Вид операции: продукция, внутренние услуги;

- Дата: дата выпуска продукции заказчика;

- Склад: склад, на котором хранятся материалы;

- Счет затрат: 20.1;

- Подразделение затрат: основное подразделение;

- Счет учета: 20.2;

- Номенклатурная группа: производство (или любая другая, главное – одинаковое значение для продукции и затрат).

Документ оприходования будет заполнен автоматически после проведения документа.

По желанию можно создать спецификацию для готовой продукции. В ней будет указано, сколько материалов и какого вида уходят на производство 1 единицы готовой продукции:

В данном примере была создана спецификация для номенклатуры “Готовая продукция заказчика”. На 1 единицу этой номенклатуры затрачивается 1 единицы номенклатуры “Материалы для производства”.

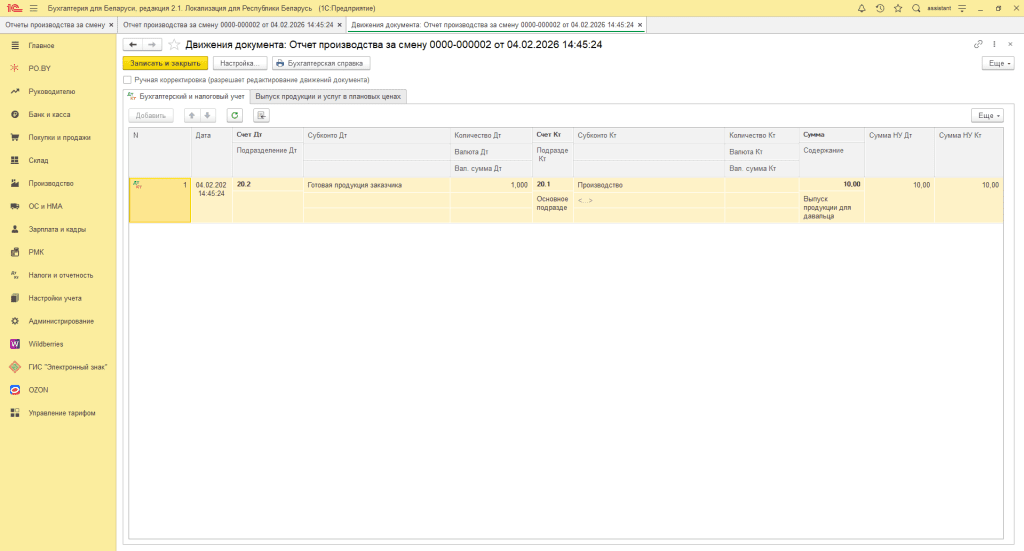

После проведения документа будут сформирована проводка:

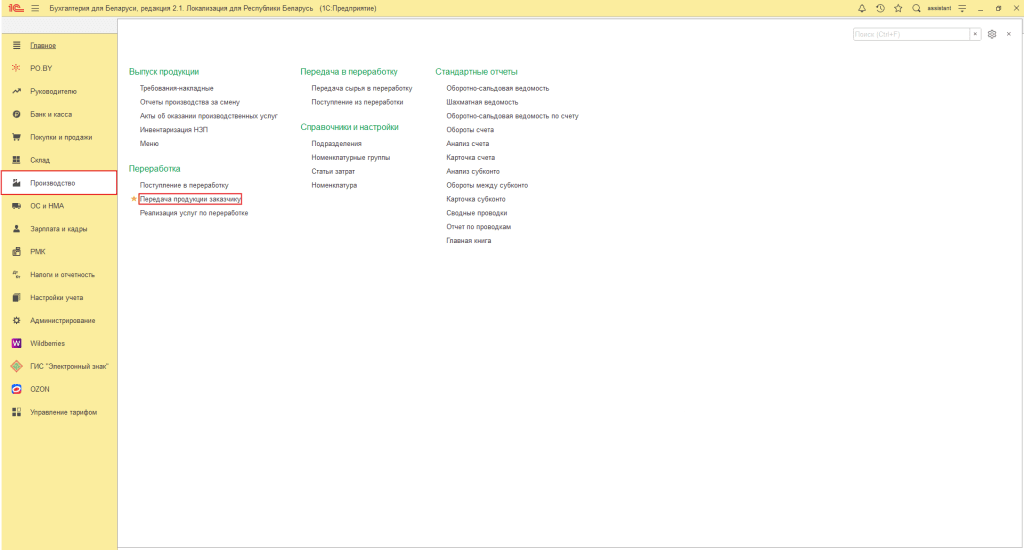

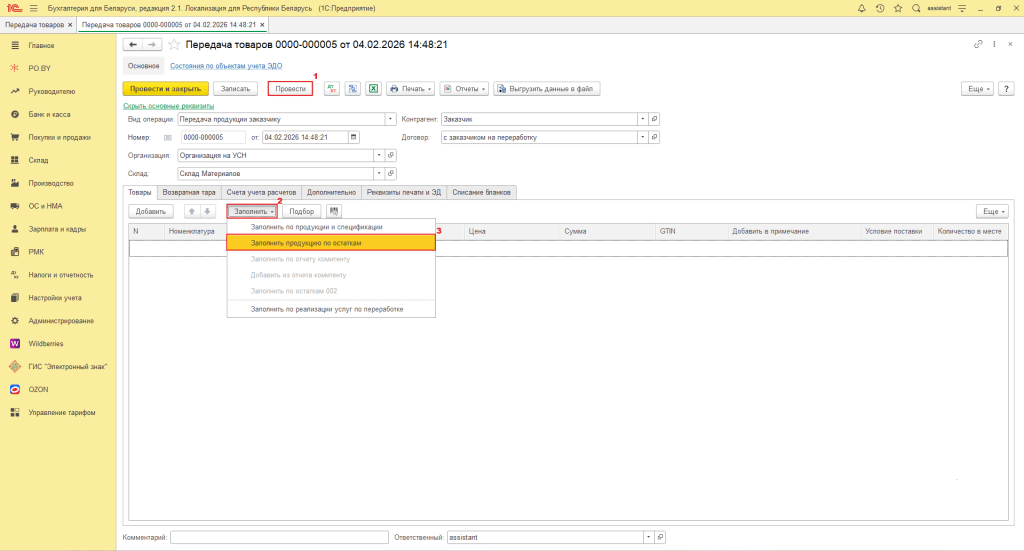

Печать накладной на передачу готовой продукции заказчику

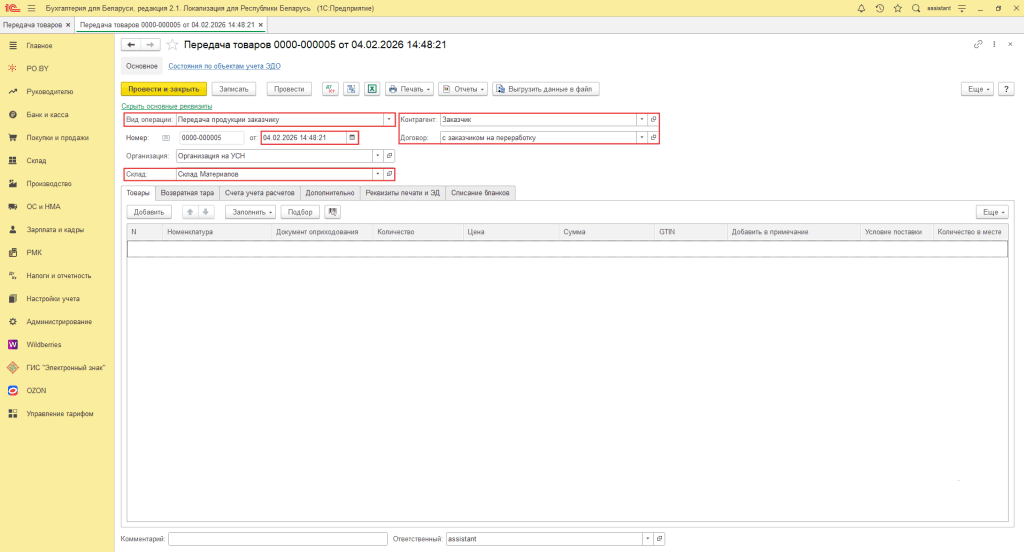

При передаче продукции заказчику необходимо вывести на печать накладную (ТН/ТТН). Для этого необходимо использовать документ Передача продукции заказчику (в разделе Производство):

В шапке документа:

- Вид операции: передача продукции заказчику;

- Дата: дата накладной на отгрузку;

- Склад: склад, на который оприходована готовая продукция;

- Контрагент: заказчик,

- Договор: договор с заказчиком с видом “с покупателем”.

После заполнения шапки необходимо:

1. Нажать на кнопку “Провести”;

2. Нажать на кнопку “Заполнить “;

3. Затем нажать на кнопку “Заполнить продукцию по остаткам”.

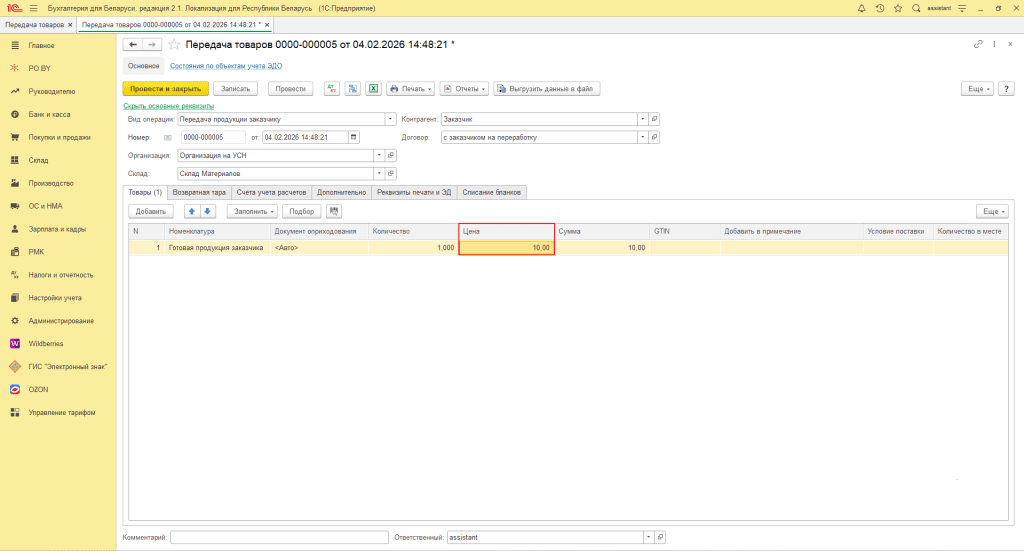

Далее проставляем Цену в табличной части, Сумма просчитается автоматически.

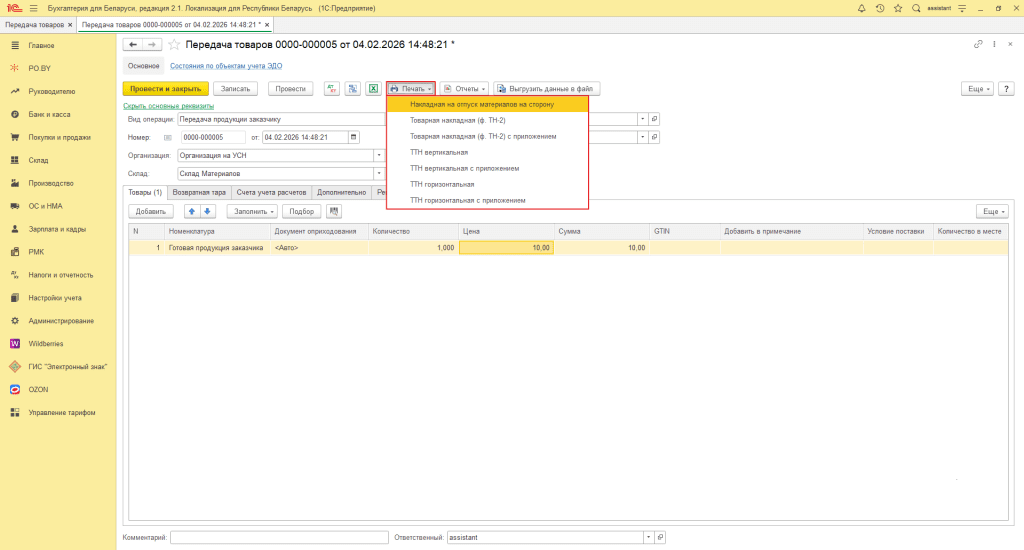

Этот документ не формирует проводки, используется только для печатных форм:

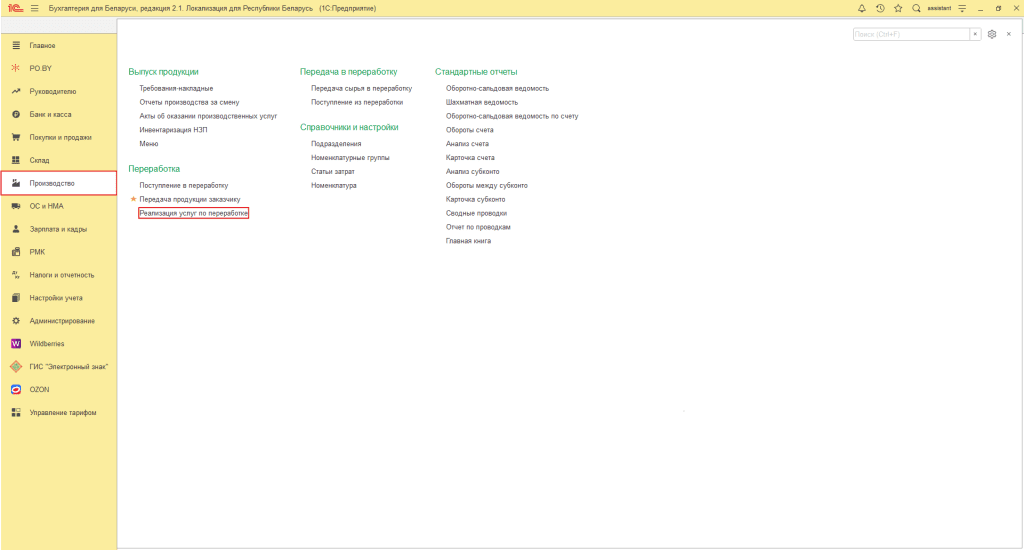

Списание материалов и оказание услуги по переработке

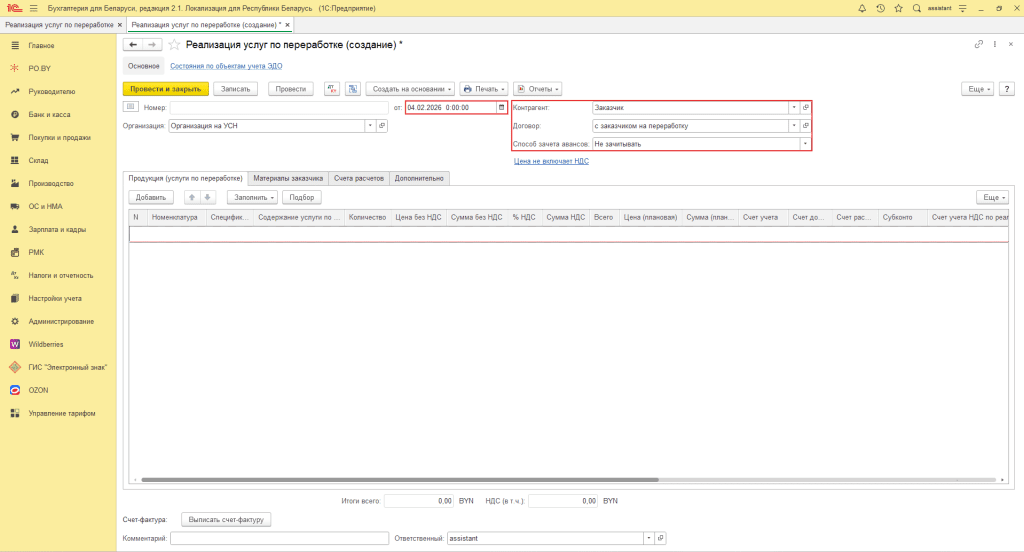

Для отражения списания материалов и оказания услуги по переработке давальческого сырья используется документ Реализация услуг по переработке (раздел Производство):

В шапке нужно указать:

- Дата: дата изготовления продукции заказчика;

- Контрагент: заказчик;

- Договор: договор с заказчиком с видом “с покупателем”;

- Способ зачета авансов: не зачитывать (для договора в BYN).

Необходимо заполнить несколько вкладок:

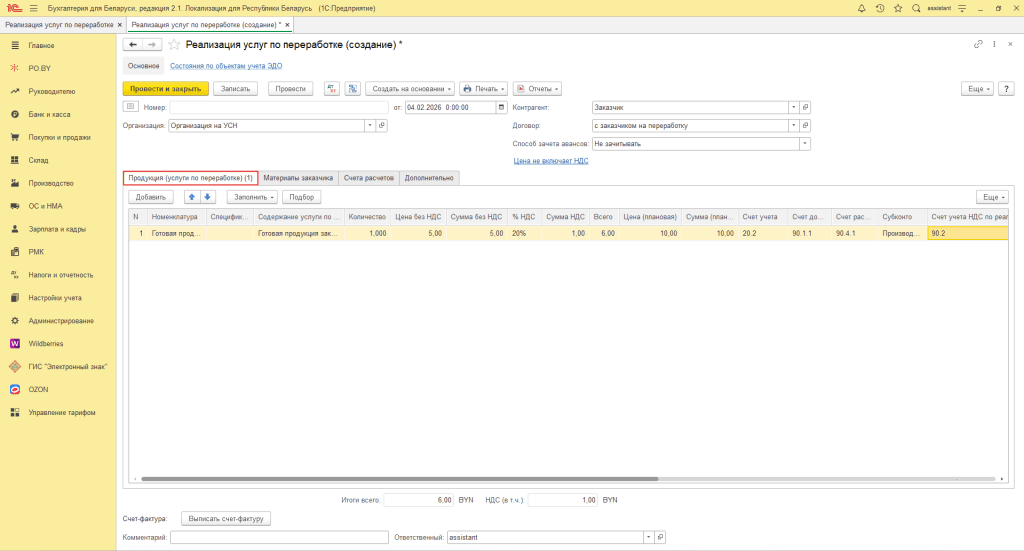

– вкладка Продукция (услуги по переработке): в табличной части документа необходимо указать продукцию, которую изготовили и передали заказчику (по кнопке Заполнить -> Заполнить по остаткам счета 20.2), при этом:

- Сумма без НДС – стоимость услуги по производству, которая была оказана заказчику;

- Цена плановая – плановая себестоимость готовой продукции;

- Счет учета – 20.2;

- Счет учета доходов – 90.1.1;

- Счета учета расходов – 90.4.1;

- Субконто = Номенклатурная группа = Производство (или другая, но она должна совпадать с номенклатурной группой в документе Отчет производства за смену);

- Счет учета НДС по реализации – 90.2.

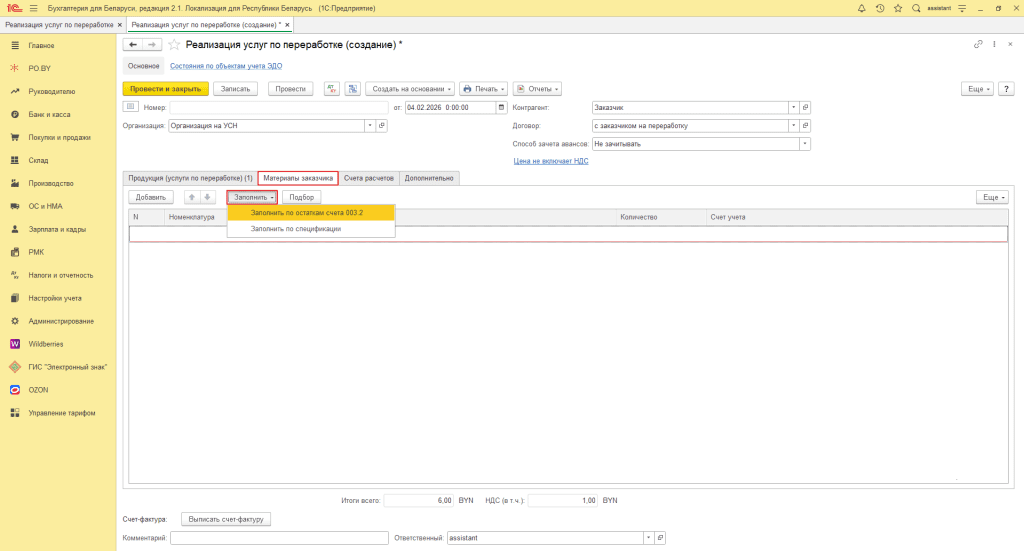

– вкладка Материалы заказчика: необходимо указать все материалы, использованные для производства продукции. Автоматическое заполнение возможно через кнопку Заполнить –> Заполнить по остаткам счета 003.2 или по спецификации:

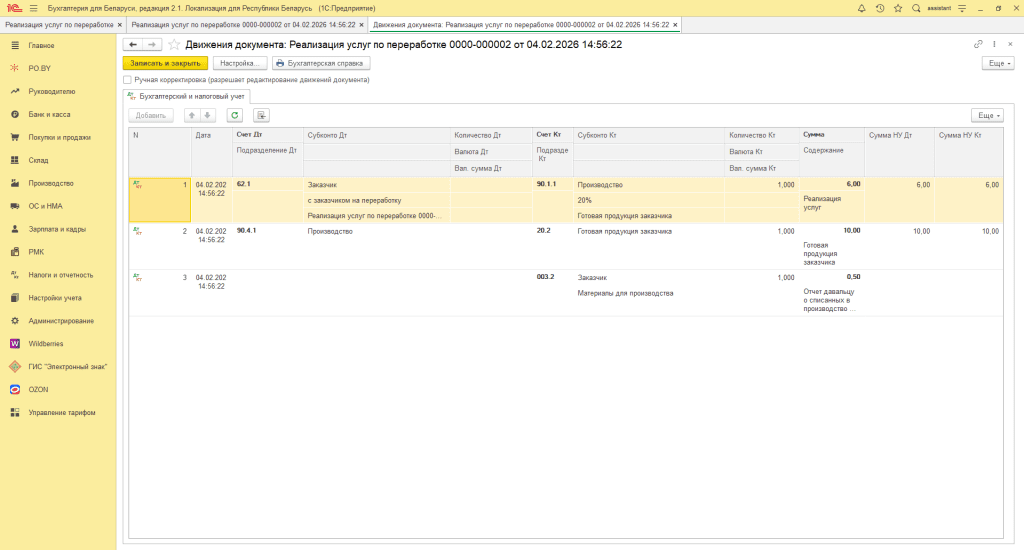

После проведения документа будут сформированы проводки:

Расчет себестоимости с учетом фактических затрат

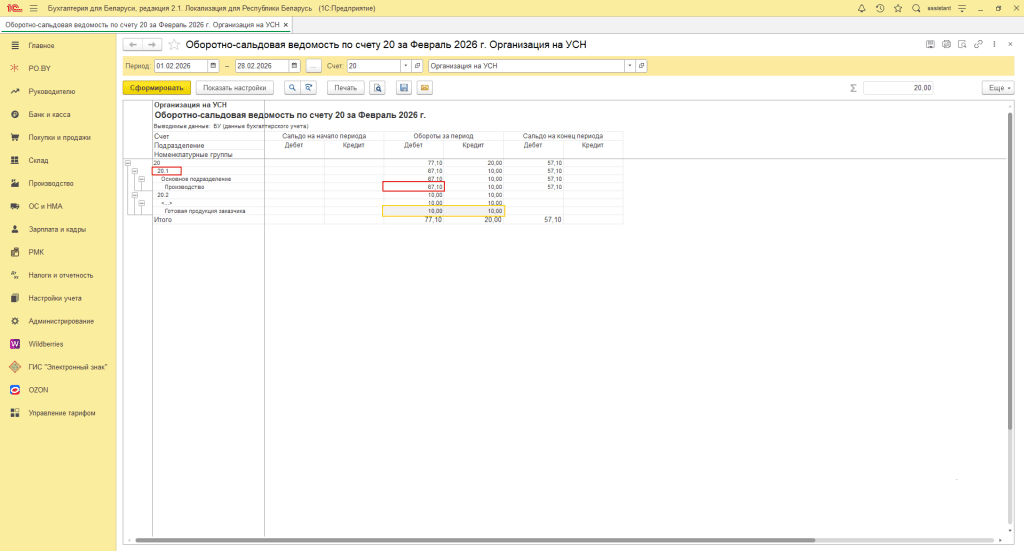

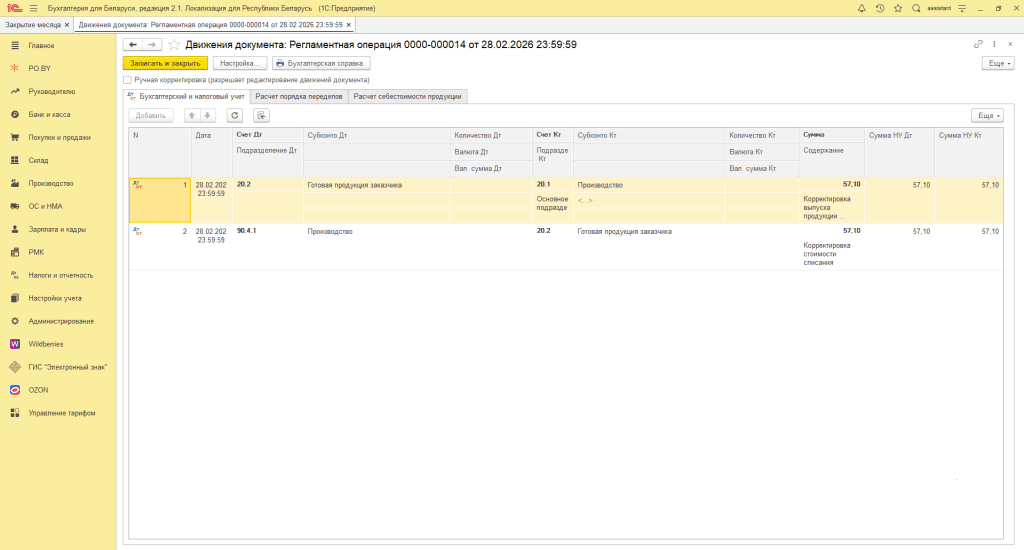

При ведении производства, даже в случае переработки материалов заказчика, необходимо выполнять закрытие месяца. В Закрытии месяца регламентно производится Калькуляция себестоимости. При возникновении ситуации, когда плановая себестоимость (счет 20.2) и фактическая (накопленные затраты на счете 20.1) отличаются, программа проводит регламентные операции по Корректировке выпуска продукции (услуг) и Корректировке стоимости списания.

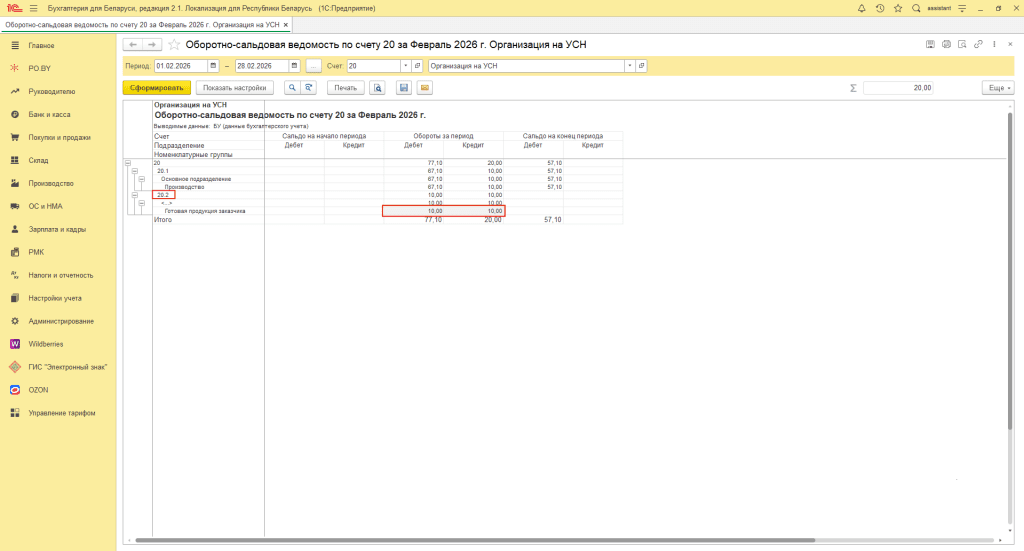

В данном примере плановая себестоимость (из документа «Реализация услуг по переработке») составила 10 белорусских рублей.

Кроме того, по этой стоимости прошла проводка Дт 90.4.1 Кт 20.2.

Но при этом фактические затраты (в рассматриваемом примере: зарплата производственных рабочих) составили 67,10 белорусских рублей:

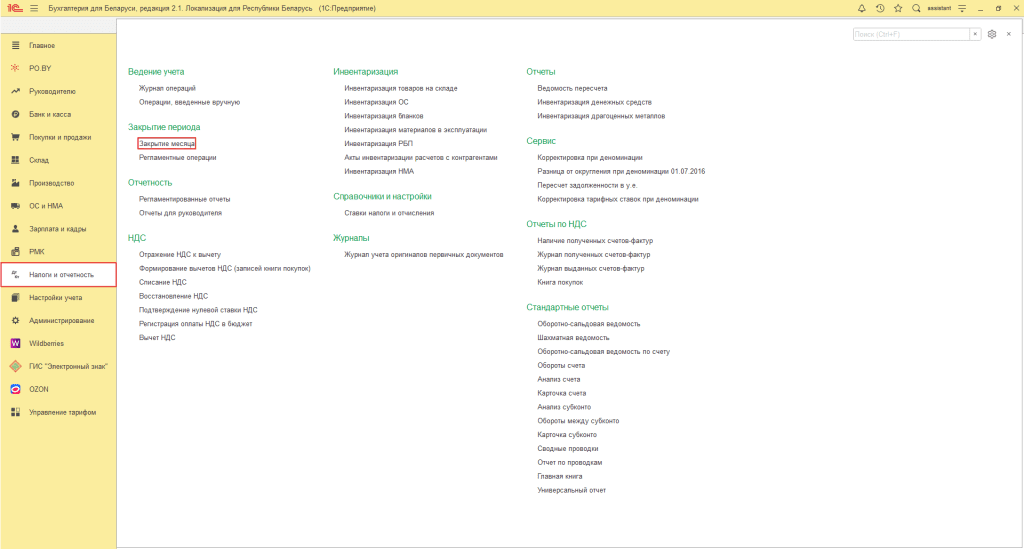

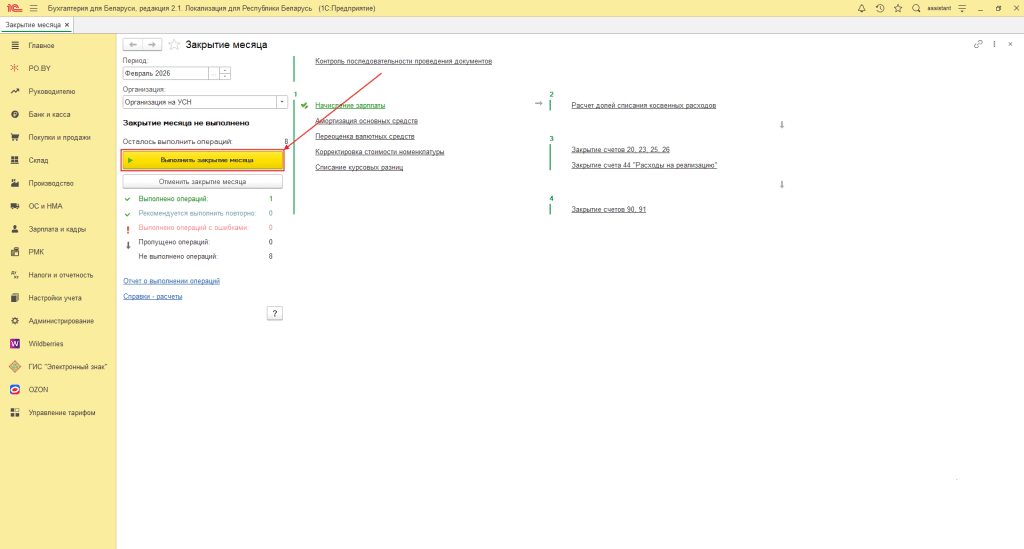

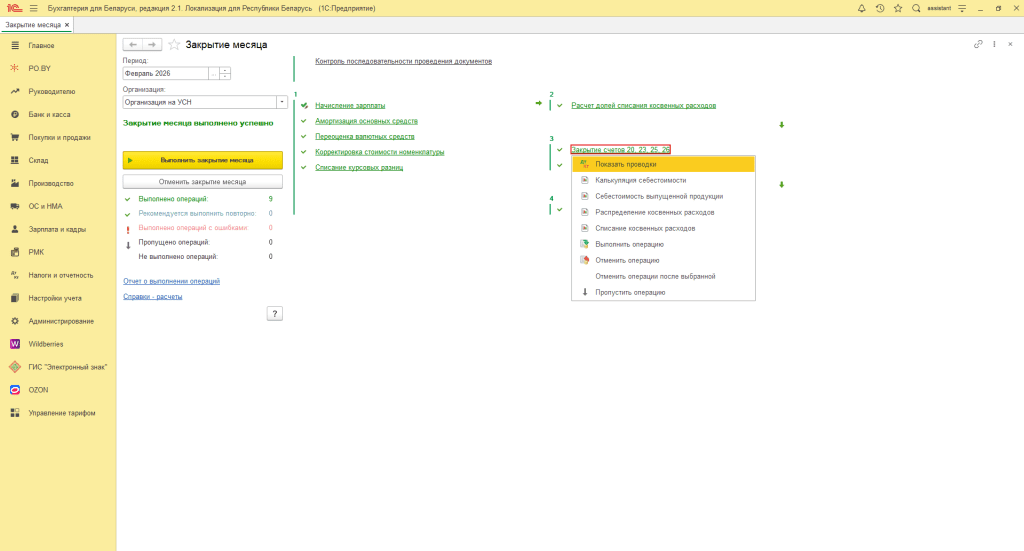

Чтобы закрыть месяц, нужно зайти в раздел Налоги и отчетность – «Закрытие месяца»

После успешного выполнения закрытия месяца, все строки будут выделены зеленым. При нажатии на строку «Закрытие счетов 20, 23, 25, 26» можно открыть различные варианты отчетов по формированию себестоимости:

Регламентная операция сформировала следующие проводки:

Таким образом, себестоимость была скорректирована в конце месяца и доведена до фактической.

Комментарии (0)