Ведение учета у комитента (фирма на УСН)

Комиссионная торговля — оптовая, розничная торговля, осуществляемая на основании заключенных договоров комиссии.

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

В программе 1С учет у комитента оформляется следующим образом:

- Поступление товаров для для последующей реализации через комиссионера

- Отгрузка товара комиссионеру

- Продажа товара комиссионером

- Отражение услуг комиссионера

- Зачет заолженности услуг комиссионера

- Поступление оплаты от комиссионера

Поступление товара

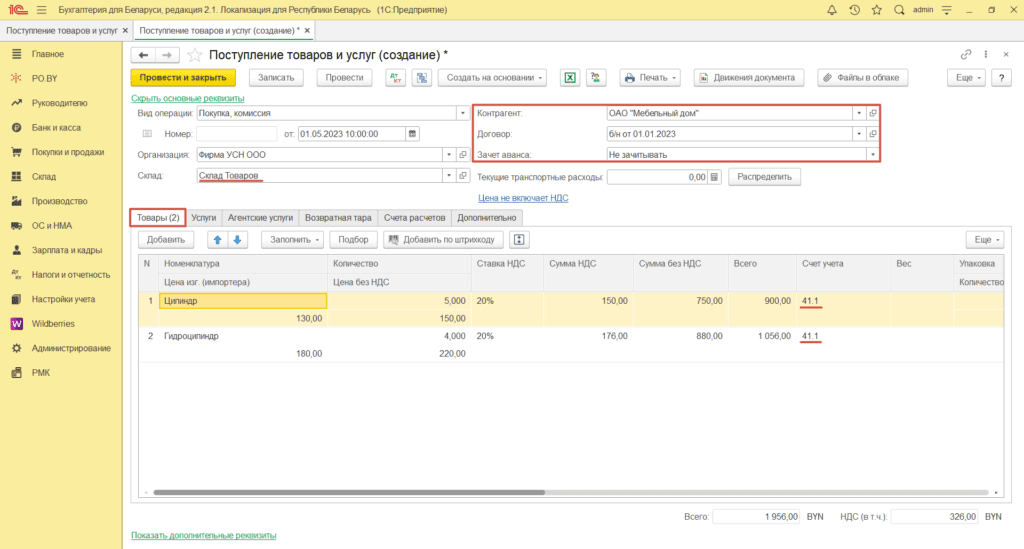

1. Отражение поступление товара, который в дальнейшем будет отгружен комиссионеру, документом “Поступление товаров и услуг”.

Контрагент: поставщик товаров;

Договор: договор с поставщиком в соответствующей валюте;

Склад: склад Товаров (с типом “Оптовый”);

Зачет аванса: Не зачитывать.

Табличная часть документа заполняется на вкладке “Товары”.

Счет учета: 41.1

Отгрузка товара комиссионеру

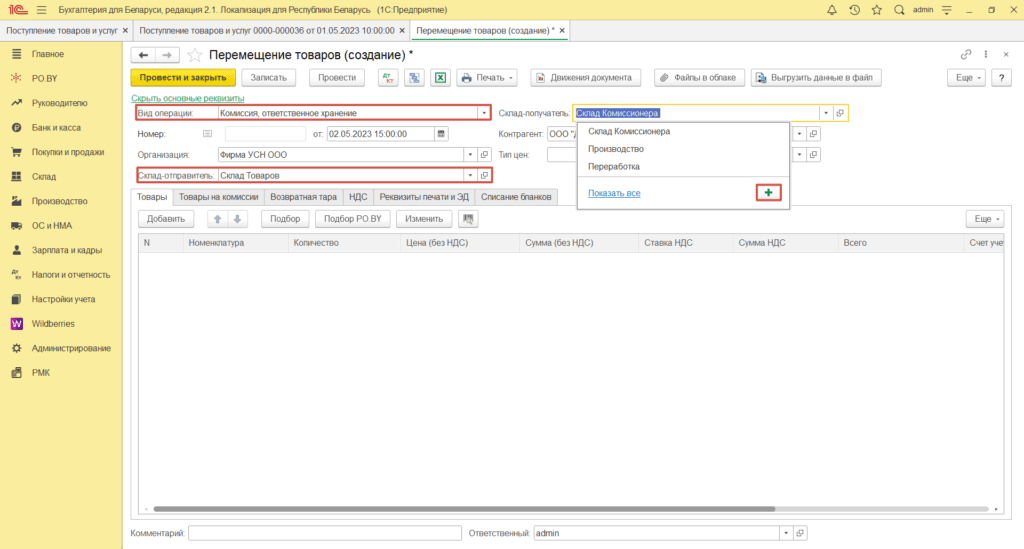

2. Для отражения отгрузки товара комиссионеру необходимо оформить документ “Перемещение товаров” (вкладка Склад).

Вид операции: Комиссия, ответственное хранение;

Склад-отправитель: склад, на который поступают товары;

Склад-получатель: необходимо создать новый склад, на который будут перемещаться отданные комиссионеру товары.

Для создания нового склада необходимо нажать на кнопку “Создать” в поле “Склад-получатель”.

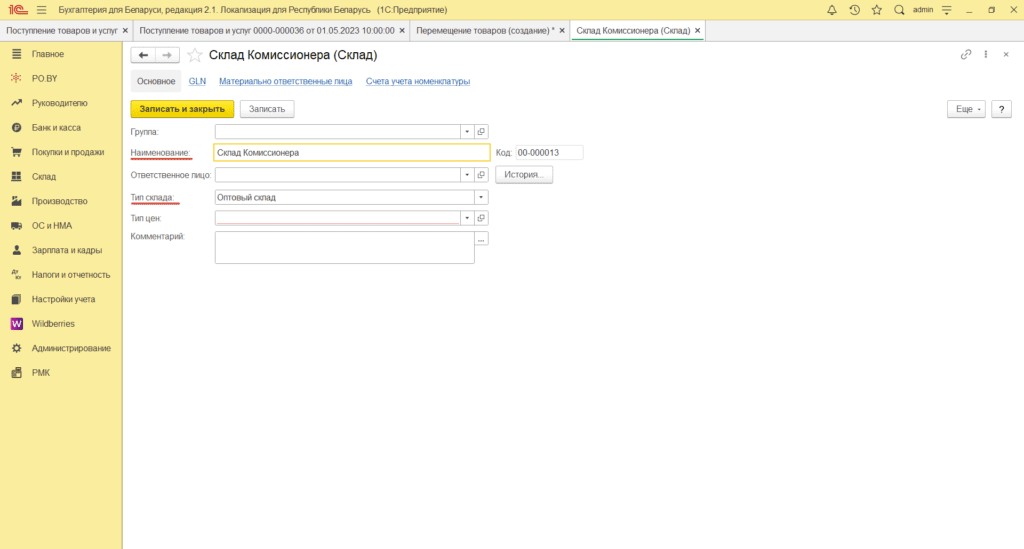

Наименование: наименование комиссионера или свое наименование;

Тип склада: Оптовый.

Записать и закрыть.

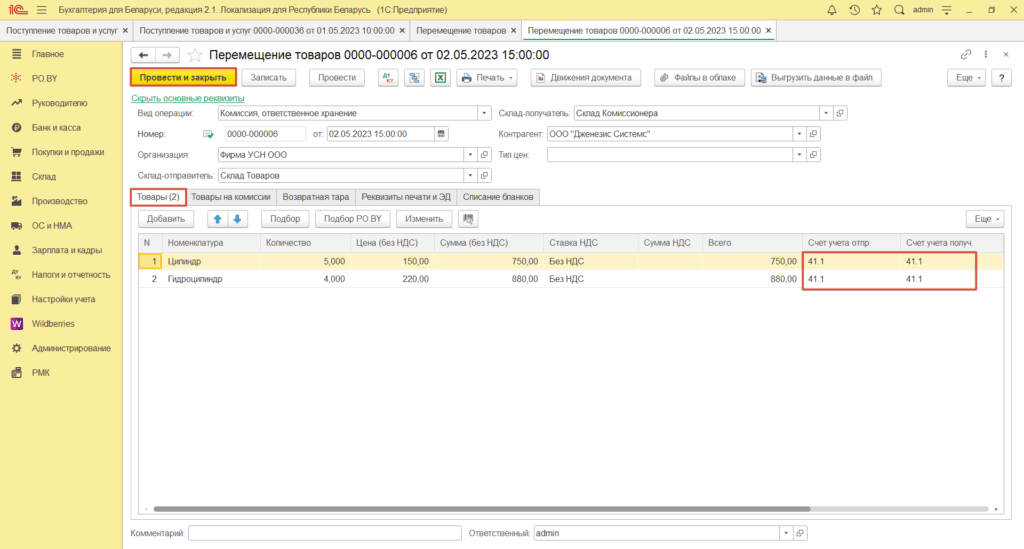

Табличная часть документа заполняется по кнопке “Подбор РО.BY”.

Счет учета отправителя: 41.1;

Счет учета получателя: 41.1;

Заполненный документ имеет вид:

Продажа товара

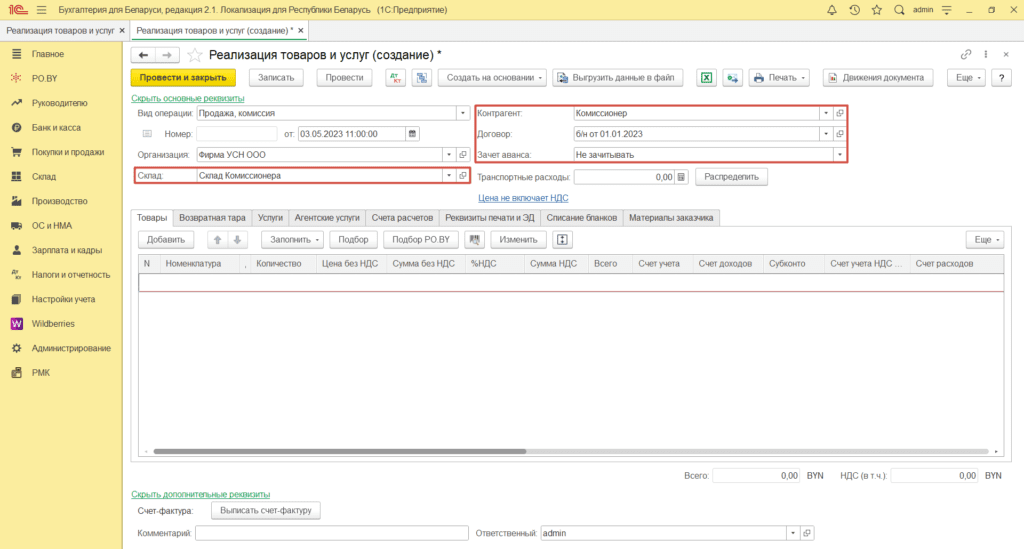

3. Далее необходимо создать документ “Реализация товаров и услуг” (вкладка Покупки и продажи). В документе заполняются те товары, о продаже которых отчитался комиссионер.

Контрагент: в качестве него выступает комиссионер, необходимо создать контрагента с соответствующим наименованием;

Договор: с видом “С покупателем”;

Зачет аванса: не зачитывать;

Склад: склад комиссионера, на который до этого было оформлено перемещение товаров.

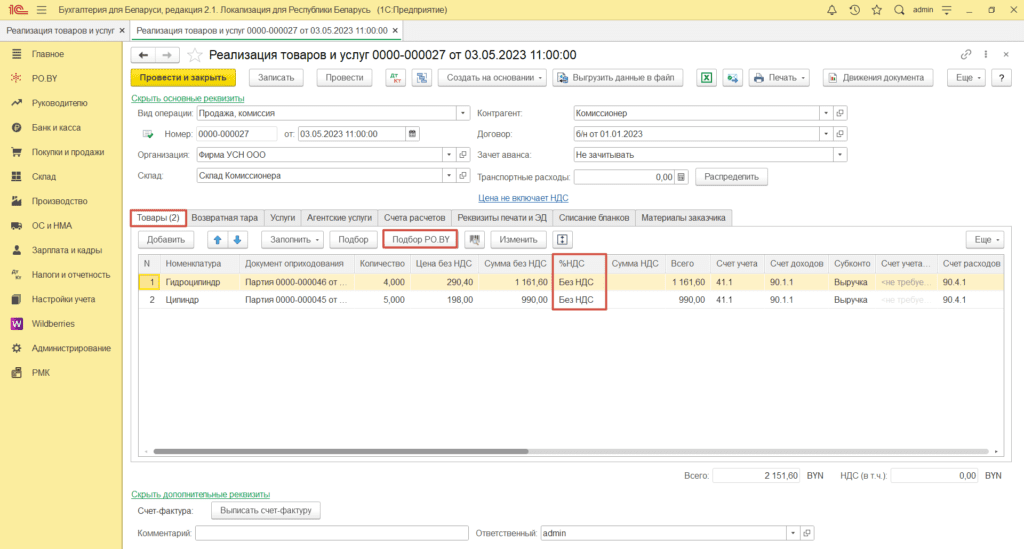

Табличная часть документа заполняется на вкладке “Товары” по кнопке “Подбор РО.BY”.

Ставка НДС: Без НДС;

Счет учета: 41.1;

Счет доходов: 90.1.1;

Субконто: выбрать необходимое;

Счет расходов: 90.4.1.

Вознаграждение комиссионера

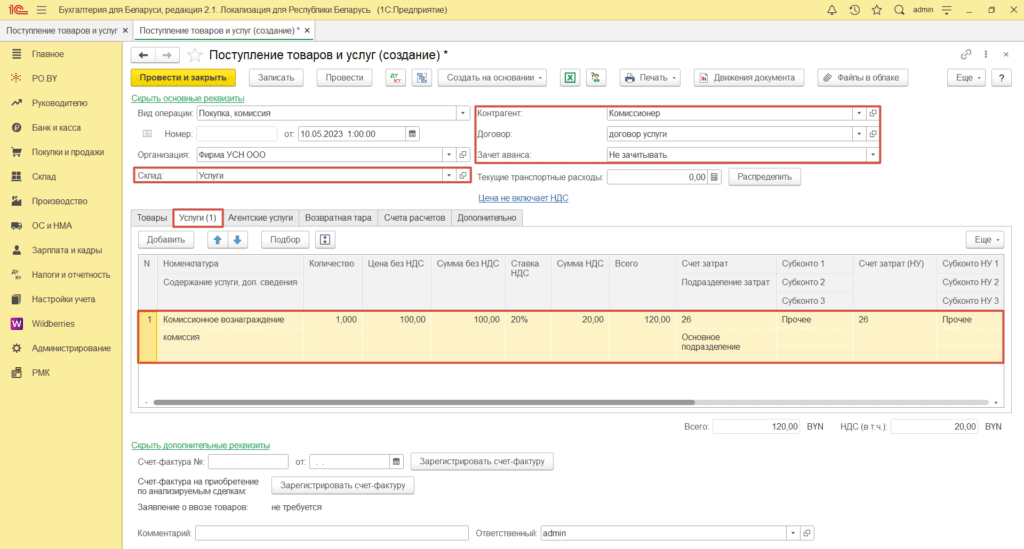

4. Далее следует отразить вознаграждение, которое комиссионер берет в качестве вознаграждения за проданный товар из выручки. Услуги комиссионера отражаются документом “Поступление товаров и услуг” (вкладка Покупки и продажи).

Контрагент: комиссионер;

Договор: с видом “С поставщиком”;

Зачет авансов: Не зачитывать;

Склад: с типом “Оптовый”.

Табличная часть документа заполняется на вкладке “Услуги”, где необходимо заполнить наименование услуги, стоимость, входящую ставку НДС, а также необходимую статью затрат (субконто 1).

Счет учета – 26/44.

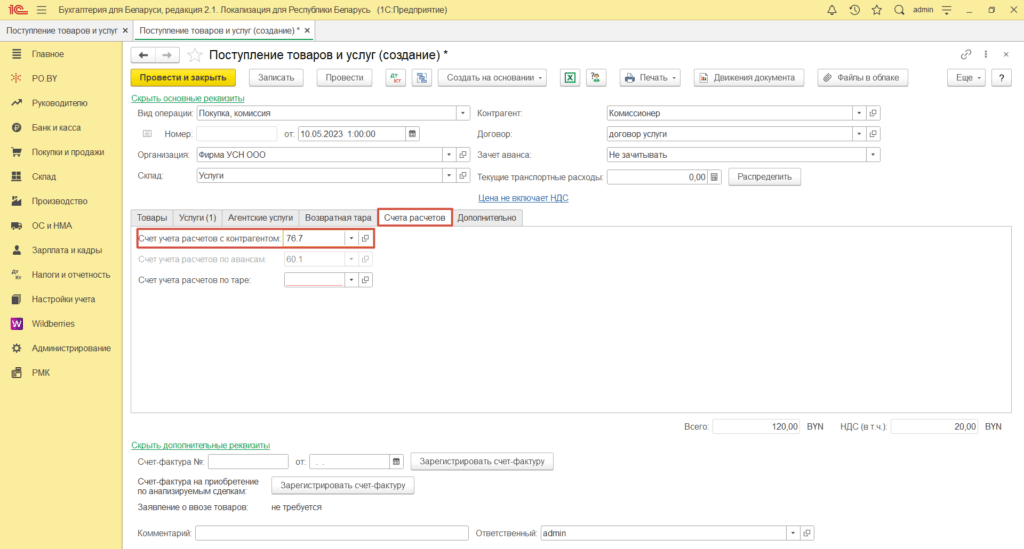

На вкладке Счет расчетов необходимо заполнить Счет учета расчетов с контрагентом – 76.7.

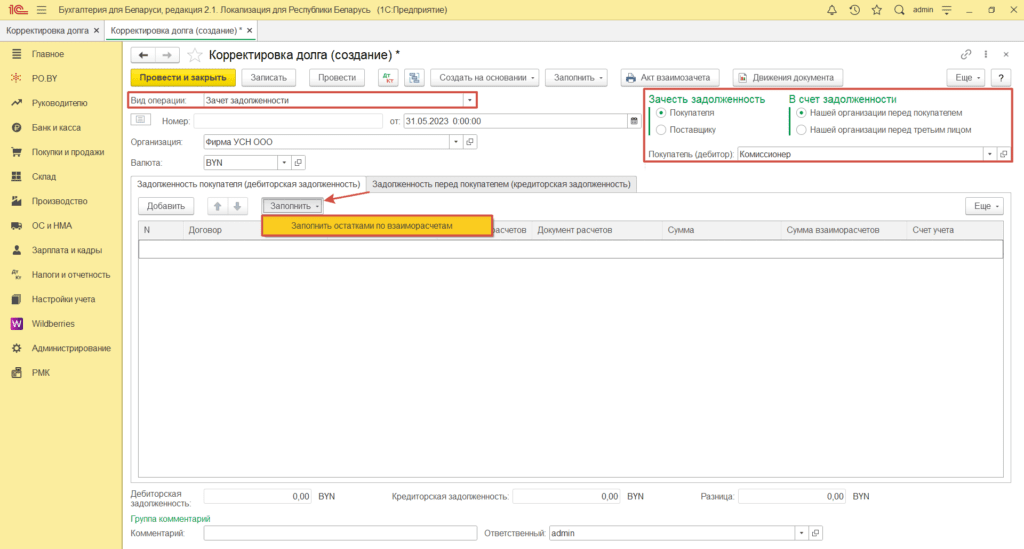

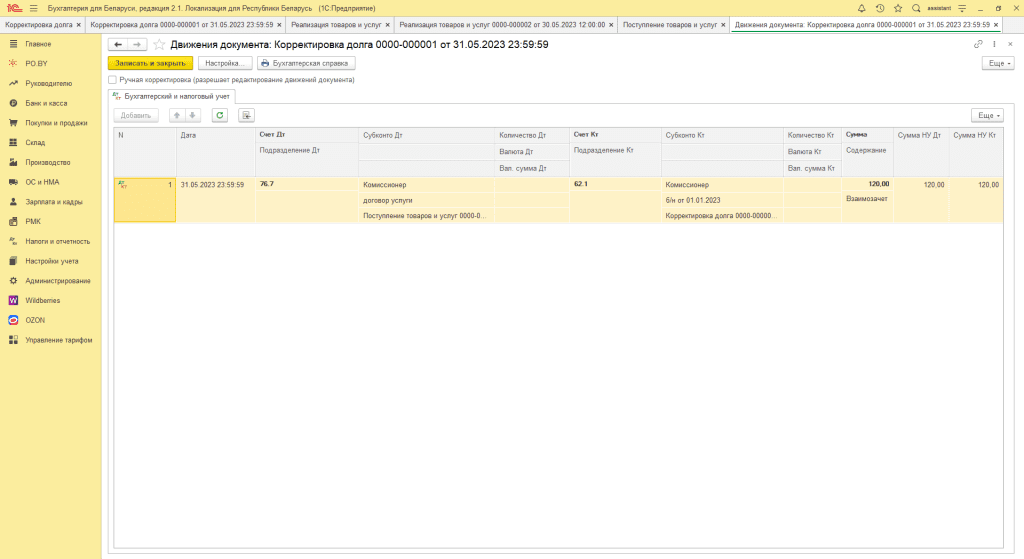

Зачет задолженности

5. Если комиссионер перечисляет сумму выручки уже за вычетом своей комиссии, то необходимо оформить документ “Корректировка долга” (вкладка Покупки и продажи).

Вид операции: Зачет задолженности;

Зачесть задолженность: Покупателя;

В счет задолженности: Нашей организации перед покупателем;

Покупатель (дебитор): комиссионер.

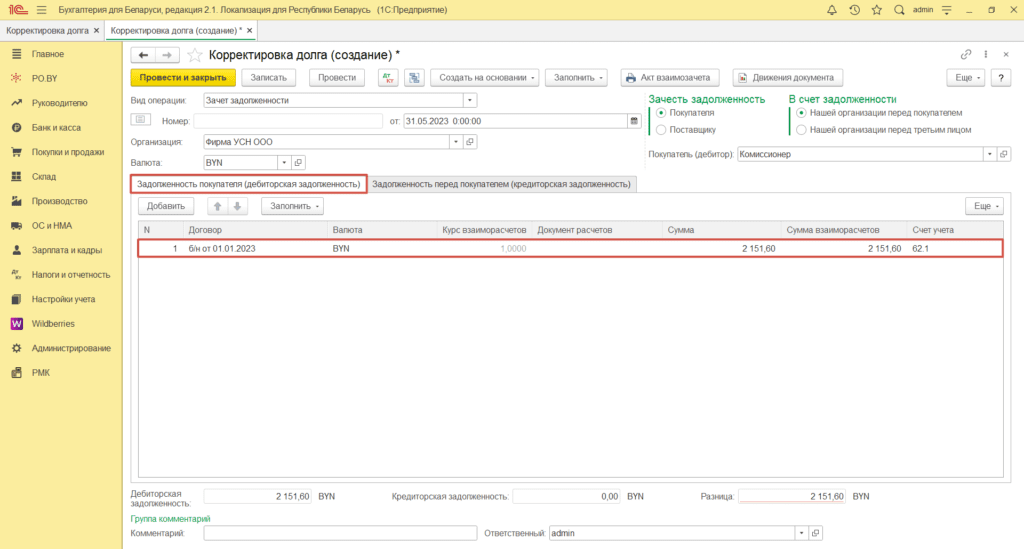

Далее необходимо заполнить вкладку “Задолженность покупателя (дебиторская задолженность)” по кнопке “Заполнить – Заполнить по остаткам взаиморасчетов”. Подтянется задолженность комиссионера за реализованный товар (дебиторская задолженность).

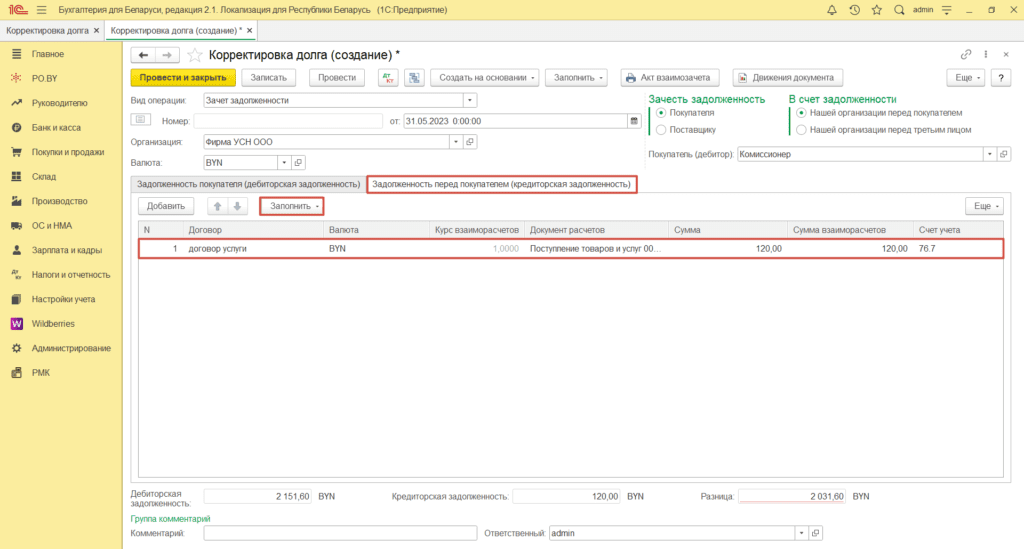

Вкладка “Задолженность перед покупателем (кредиторская задолженность)” заполняется по кнопке “Заполнить – Заполнить остатками по взаиморасчетам”.

В колонке “Документ расчетов” необходимо указать документ, по которому будет происходить взаимозачет (Поступление товаров и услуг).

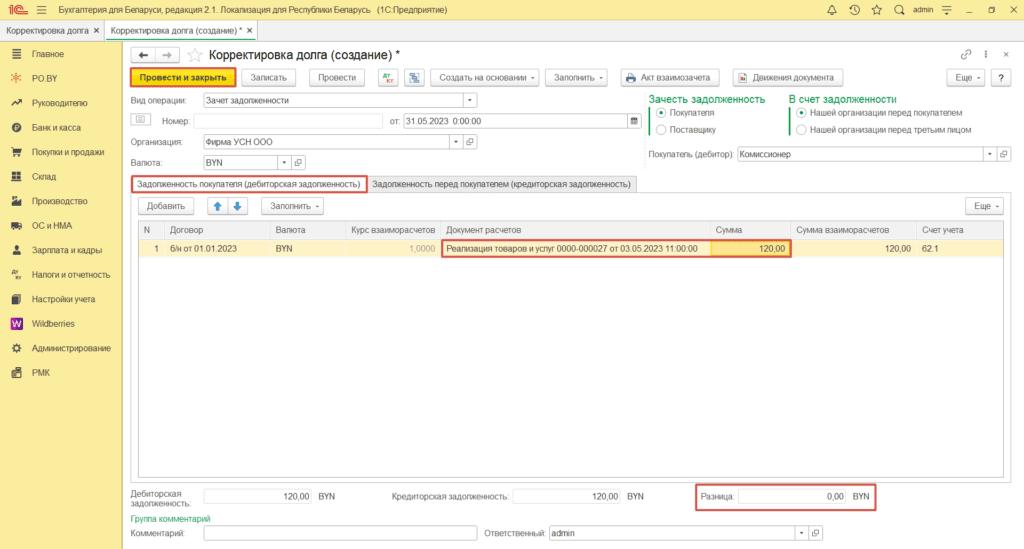

Далее нужно вернуться на вкладку “Задолженность покупателя (дебиторская задолженность)” и указать сумму комиссионного вознаграждения комиссионера, а также документ, по которому будет происходить зачет (Реализация товаров и услуг).

Обратите внимание, Разница должна равняться нулю.

Сумма зачета при корректировке долга будет признаваться выручкой у фирмы на УСН.

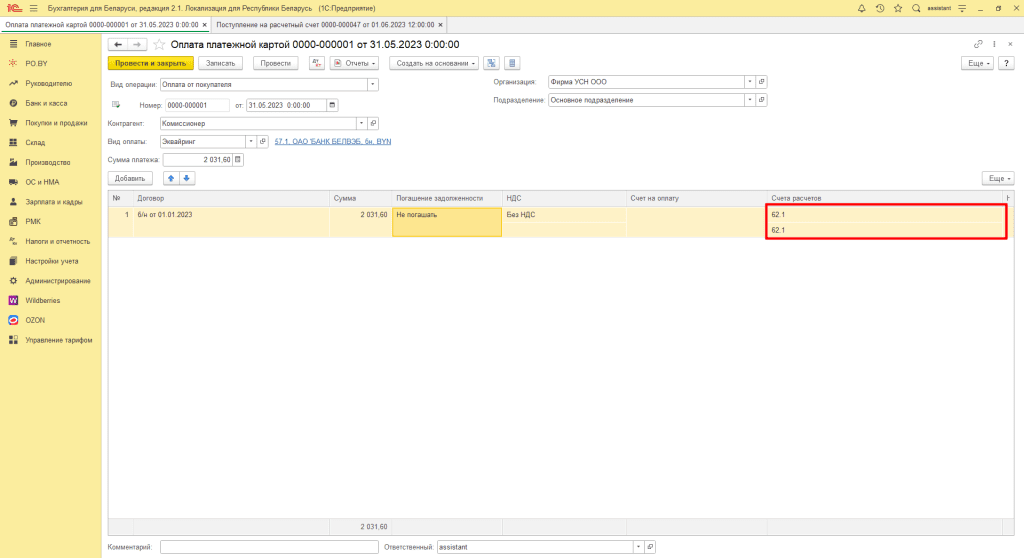

Поступление оплаты от комиссионера

Датой признания выручки у комитета в соответствии с НК признается дата оплаты покупателем комиссионеру, в случае если продажа товаров проходит не через электронные торговые площадки (маркетплейсы). Соответственно, чтобы правильно отразить дату выручки в книге УСН необходимо:

1. Отразить оплату Покупателей комиссионеру через документ “Оплата платежной картой”. Данная сумма будет является налоговой базой для книги УСН.

Вид операции: Оплата от покупателя;

Счет расчетов : 62.1;

Договор: Договор с видом “От покупателя”

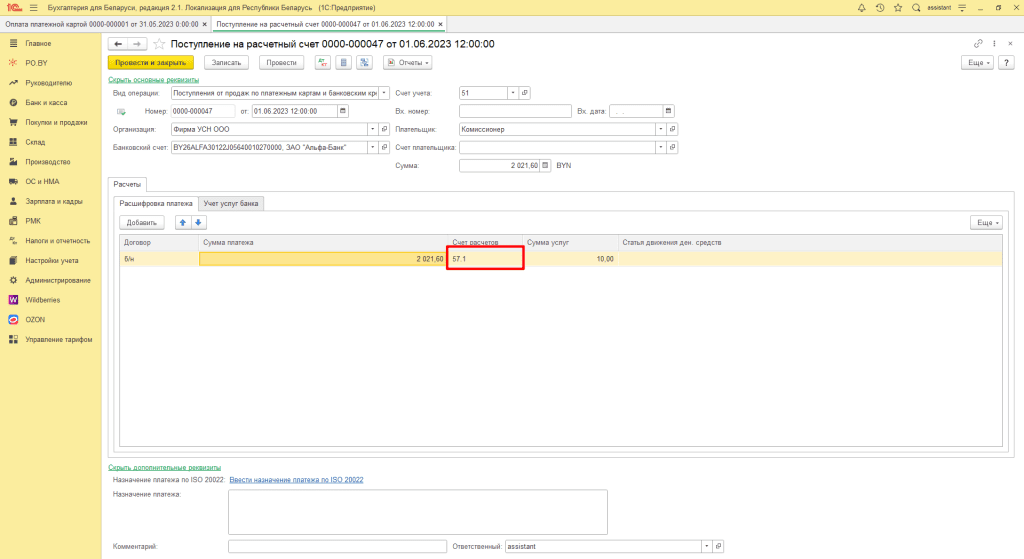

2. Отразить получение денежных средств на р/с документом “Посупление на расчетный счет”

Вид операции: Поступления от продаж по платежным картам и банковским кредитам;

Счет расчетов : 57.1;

Договор: Договор с видом “Прочее”

Комментарии (0)