Загрузка выписки банка (фирма на УСН)

Загрузка выписки банка – обработка, позволяющая загрузить, сохранить и провести документы по движению денежных средств в несколько действий.

1. Заполнение необходимых реквизитов в обработке «Обмен с клиент (интернет) банком»;

2. Настройка загрузки комиссии от продаж по платежным картам;

3. Загрузка выписки банка;

4. Разнесение выписки по счетам учета согласно содержанию операций;

5. Удаление дублей операций, если выписка за период загружается повторно;

6. Создание документов по загруженной выписке;

7. Проведение документов.

Далее более подробно рассмотрим алгоритм действий.

После того, как файл выписки в формате .txt (для Беларусбанка – .out) выгружен из банковской программы. Необходимо его загрузить в 1С. С методикой формирования и выгрузки выписки из банка можете ознакомиться в данной инструкции: Выгрузка выписки банка для загрузки в 1С.

Обращаем внимание, что мы не рекомендуем корректировать справочник банков, а также номера документов Списаний с р/с и Поступлений на р/с, иначе автоматически выписка может не загружаться.

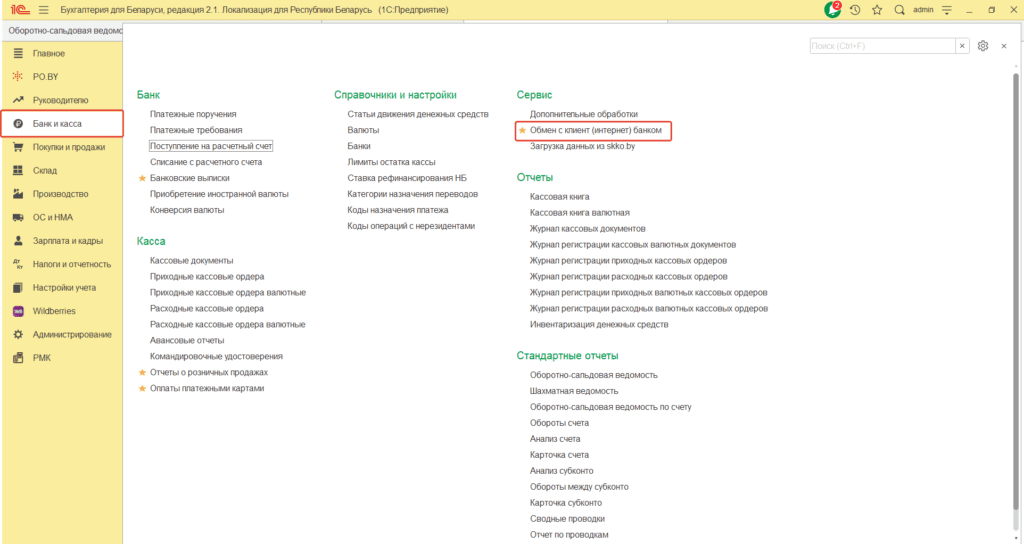

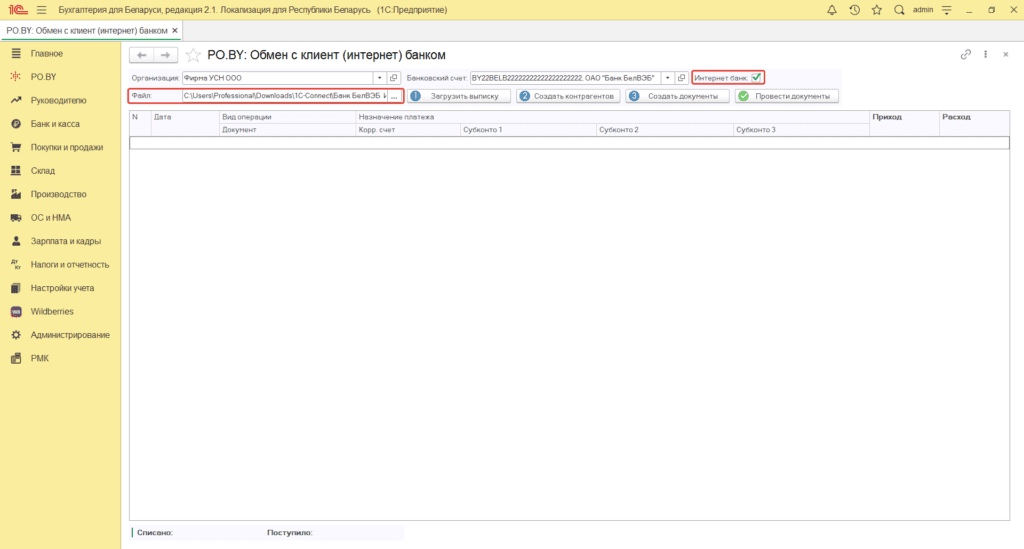

1. На вкладке Банк и касса необходимо открыть обработку для загрузки выписок «Обмен с клиент (интернет) банком».

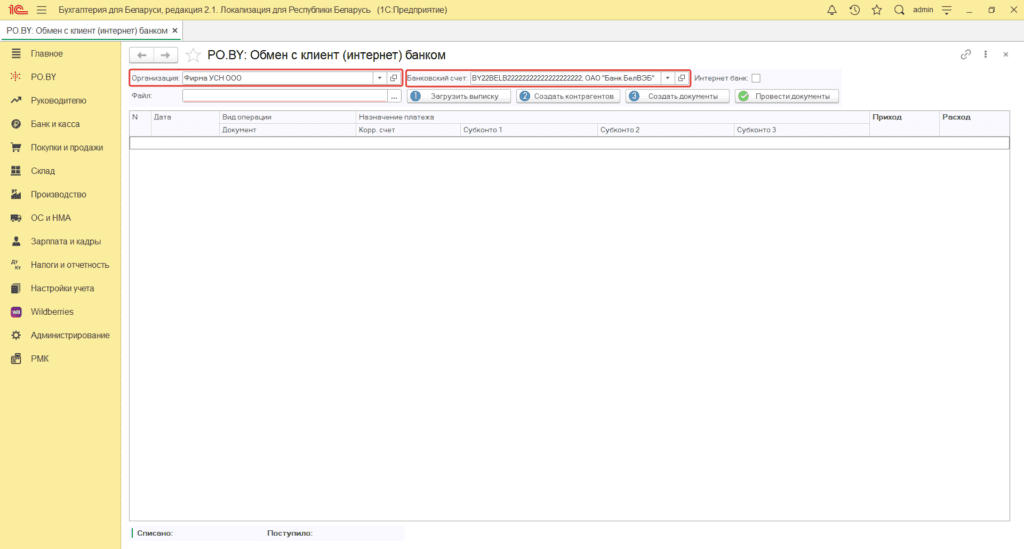

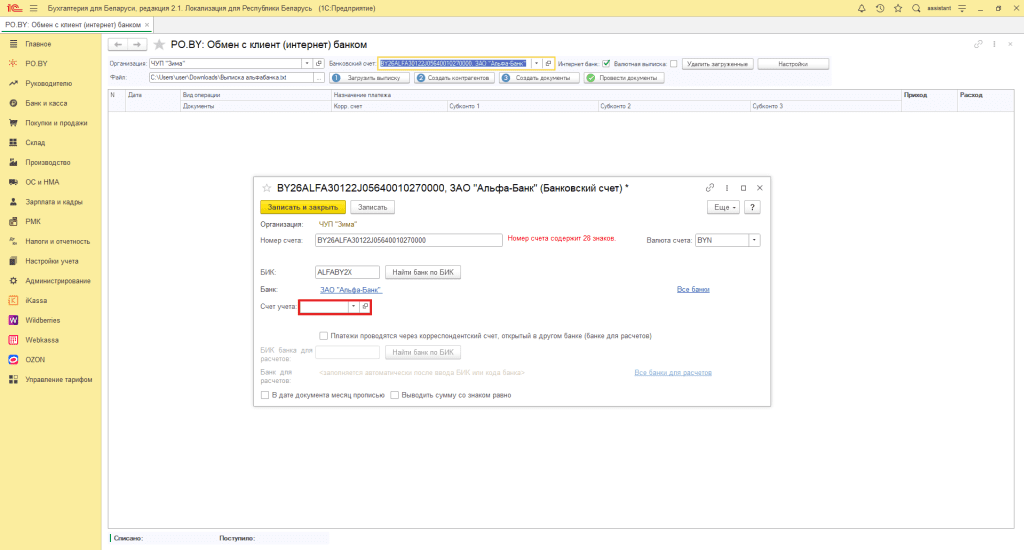

В открывшейся обработке укажите свою Организацию и банковский счет, по которому загружаете банковскую выписку. В поле «Файл загрузки» нажмите кнопку «…» и выберите файл в формате .txt или .out, предварительно выгруженный из интернет-банка. Если загружается выписка банка БелВЭБ, БелАгроПромБанка или БелИнвестБанка – необходимо заранее установить флажок «Интернет-банк».

Обращаем Ваше внимание, что в карточке счета банка поле Счет учета должно оставаться пустым, т.к. этот параметр используется только для кредитных операций с использованием счетов 66 и 67 вместо счета 51. Более подробная информация по использованию данного функционала содержится в инструкции Кредиты и займы у фирмы на УСН.

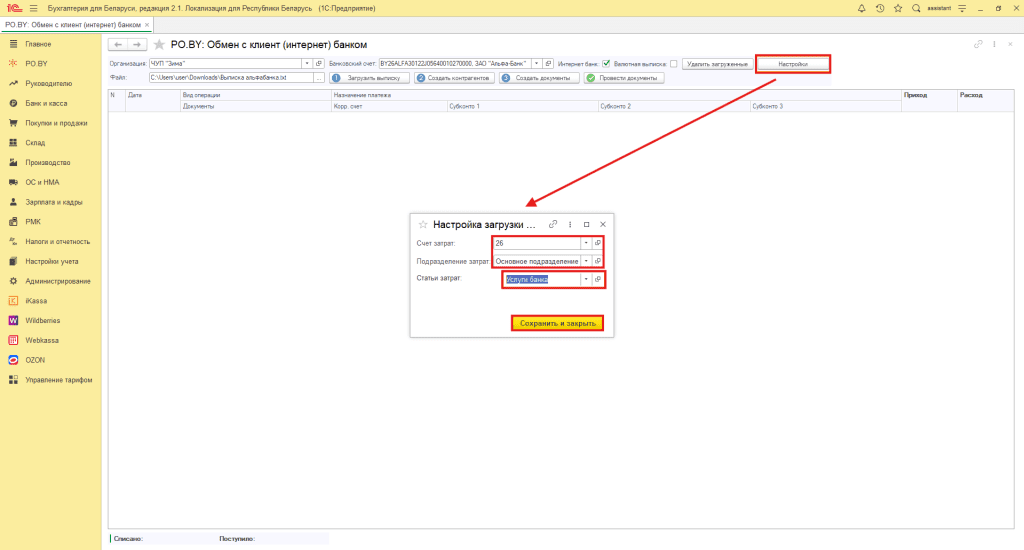

2. Если есть необходимость автоматического разнесения сумм комиссии от продаж по платежным картам, нужно перейти в поле «Настройки», где указываются необходимые данные:

Счет учета затрат комиссии банка: 20, 25, 26, 44;

Подразделение затрат: указывается из справочника «Подразделения»;

Статья затрат: выбираете нужную, на которую будет отнесена комиссия.

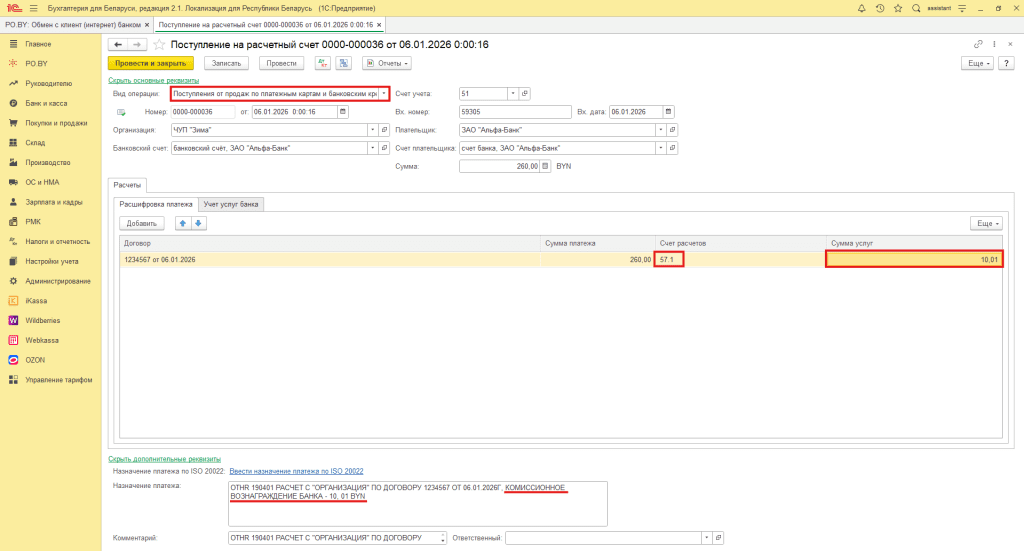

Обращаем Ваше внимание, что после загрузки выписки комиссия будет автоматически отражена в операциях Поступлений на р/с с видом «Поступление от продаж по платежным картам и банковским кредитам» согласно содержанию поля Назначение платежа:

Нажать на кнопку Загрузить выписку.

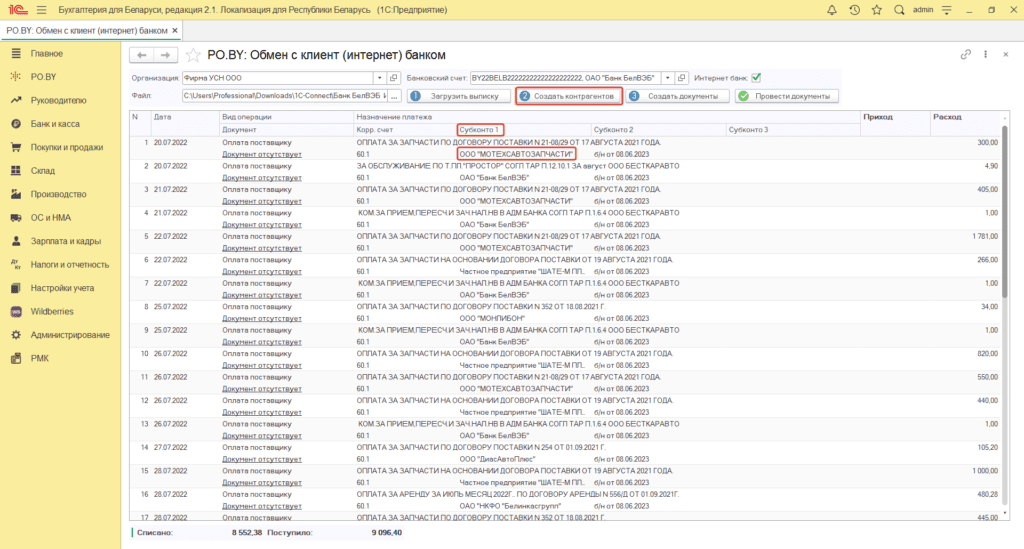

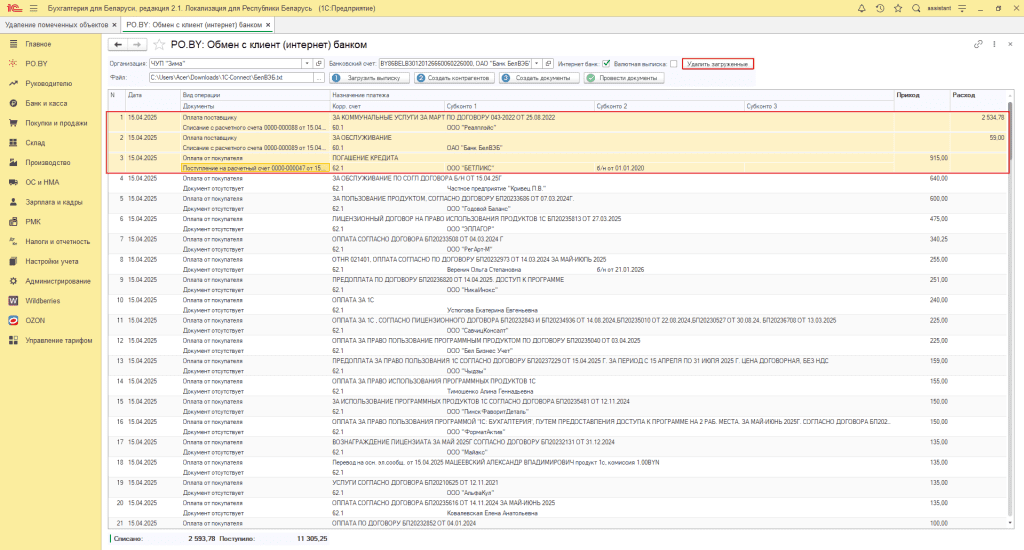

3. Табличная часть заполнится в соответствие с выпиской банка, однако счета по всем операциям автоматически будут установлены: по поступлению на расчетный счет – 62.1, по списанию – 60.1.

В соответствие со шпаргалкой, указанной ниже, проставляются счета по каждой операции.

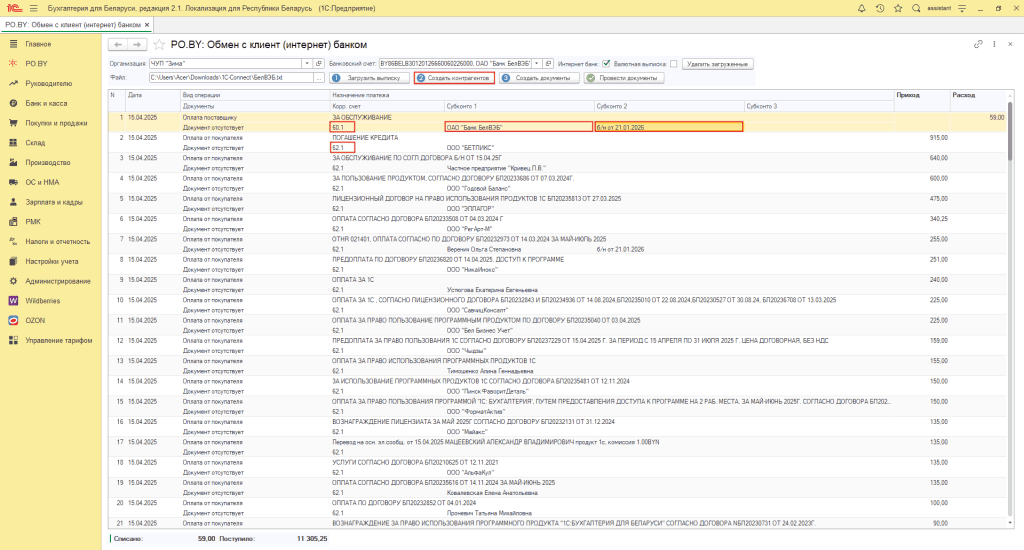

Если по корр. счетам 60.1 и 62.1 не заполнилось 1 Субконто (Контрагент), необходимо нажать кнопку «Создать контрагентов».

Также можно выбрать необходимый договор с контрагентом дважды нажав на колонку «Субконто 2».

4. Далее необходимо по каждой операции, в зависимости от НАЗНАЧЕНИЯ ПЛАТЕЖА, указать корреспондирующие счета по шпаргалке (см. приложение).

5. Если выписка загружается за один период несколько раз, проверяем , есть ли уже созданные документы по данным операциям.

Если есть, их необходимо удалить через кнопку “Удалить загруженные”.

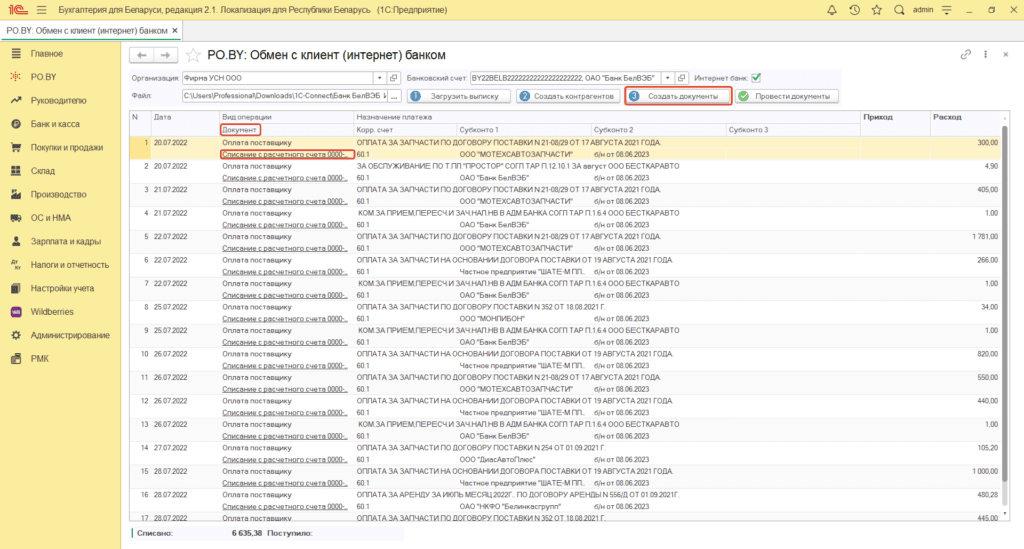

6. Далее необходимо оформить документы на основании загруженных данных из выписки. Для это нажимаем кнопку “Создать документ”.

По каждой операции сформируются документы Поступления или Списания с расчетного счета.

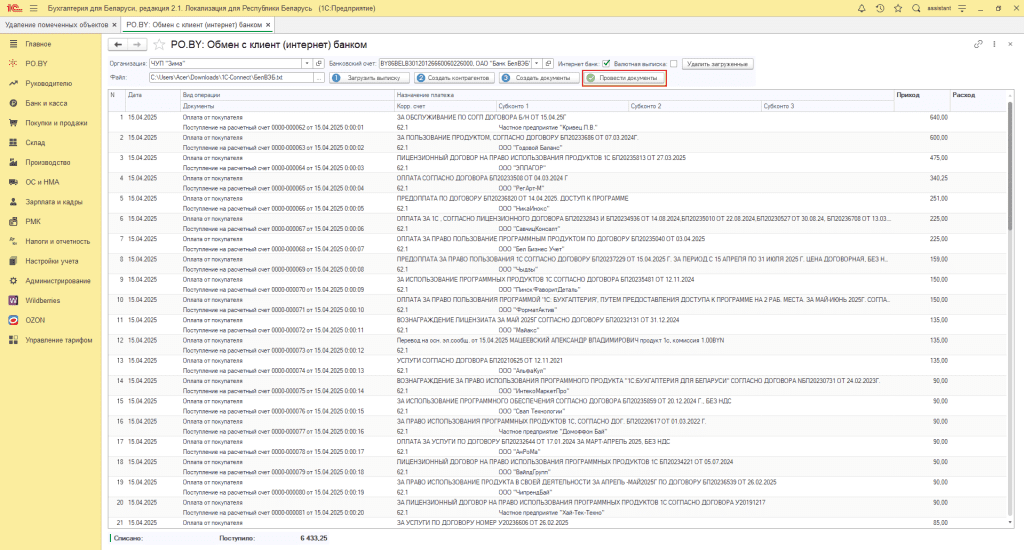

7. Нажать на кнопку «Провести документы». Все созданные по выписке документы проведены.

!!!Внимание!!! После нажатия кнопки «Провести документы» НЕ будут проведены следующие документы:

– продажа / покупка с перечислением (проставит Банк);

– поступление эквивалента от продажи валюты – 57.3;

– выплата зарплаты – 70 (внутри документа нужно указать подотчетное лицо, для этого в документах необходимо заполнение всех субконто: подотчетное лицо и вид расхода).

Необходимо зайти в эти документы и дозаполнить их.

Шпаргалка по счетам для загрузки выписки

| Назначение платежа | Корр. счет | Субконто 1 | Субконто 2 | Вид операции |

|---|---|---|---|---|

| Приход | ||||

| Оплата покупателя за товар/услуги | 62.1 | Покупатель | Договор | Оплата от покупателя |

| Взнос наличными в банк торговой выручки | 50.1 | Взнос наличными в банк | ||

| Возврат денежных средств от поставщика | 60.1 | Поставщик | Договор | Возврат от поставщика |

| Поступление денежных средств от оплат платежной картой, ЕРИП, Белпочта и др.платежные системы | 57.1 | Поступление от продаж по платежным картам и банковским кредитам | ||

| % по остаткам на расчетном счете | 91.1 | Прочее поступление | ||

| Поступление от продажи валюты | 57.3 | Банк | Договор | Поступление от продажи иностранной валюты |

| Поступление кредита | 66.1 | Банк | Договор | Расчеты по кредитам и займам |

| Расход | ||||

| Оплата поставщику за товар | 60.1 | Поставщик | Договор | Оплата поставщику |

| Комиссия банку | 26/44.1 | Комиссия банку | Прочее списание | |

| Оплата поставщику за топливо, запчасти, канцелярию | 60.1 | Поставщик | Договор | Оплата поставщику |

| Оплата поставщику за услуги | 76.7 (60.1) | Поставщик | Договор | Оплата поставщику |

| Оплата налога по УСН | 68.3.2 | Налоги и взносы: начислено/уплачено | Перечисление налога | |

| Оплата Подоходного налога из ЗП | 68.4.1 | Налоги и взносы: начислено/уплачено | Перечисление налога | |

| Оплата взносов ФСЗН | 69.1 | Налоги и взносы: начислено/уплачено | Перечисление налога | |

| Оплата взносов в Белгосстрах | 76.2.2 | Налоги и взносы: начислено/уплачено | Перечисление налога | |

| Выплата ЗП наемным лицам | 70 | |||

| Оплата НДС | 68.2.1 | Налоги и взносы: начислено/уплачено | Перечисление налога | |

| Списание денежных средств на покупку валюты | 57.2 | Прочее списание | ||

| Возврат кредита | 66.1 | Банк | Договор | Расчеты по кредитам и займам |

| Оплата процентов по кредиту | 66.3 | Банк | Договор | Расчеты по кредитам и займам |

| Перевод средств на другой счет, карт-счет | 51 | Счет | Перевод на другой счет организации | |

| Удержания из ЗП | 76.1 (76.7) | Контрагент | Прочее списание |

Комментарии (0)