Продажа ОС у ИП работающего с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

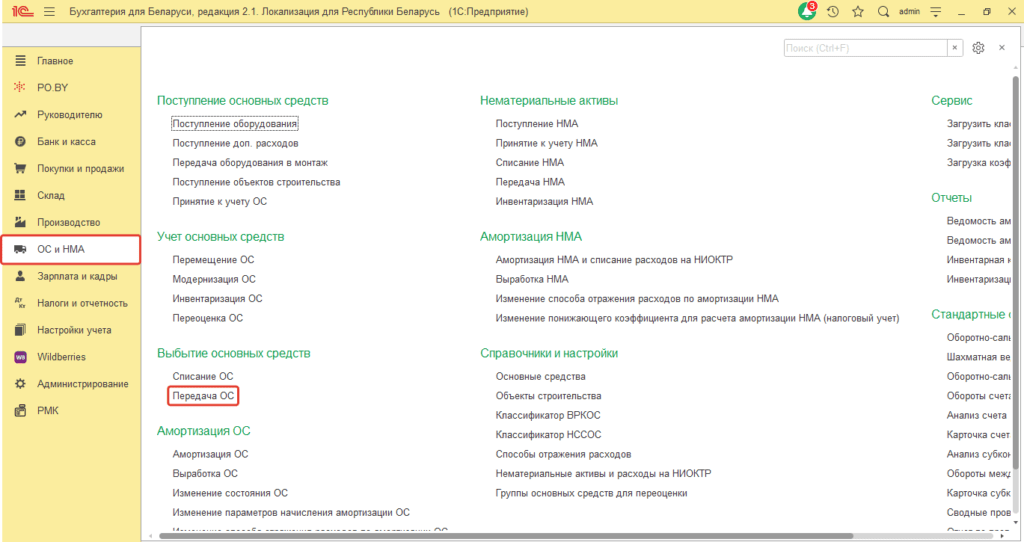

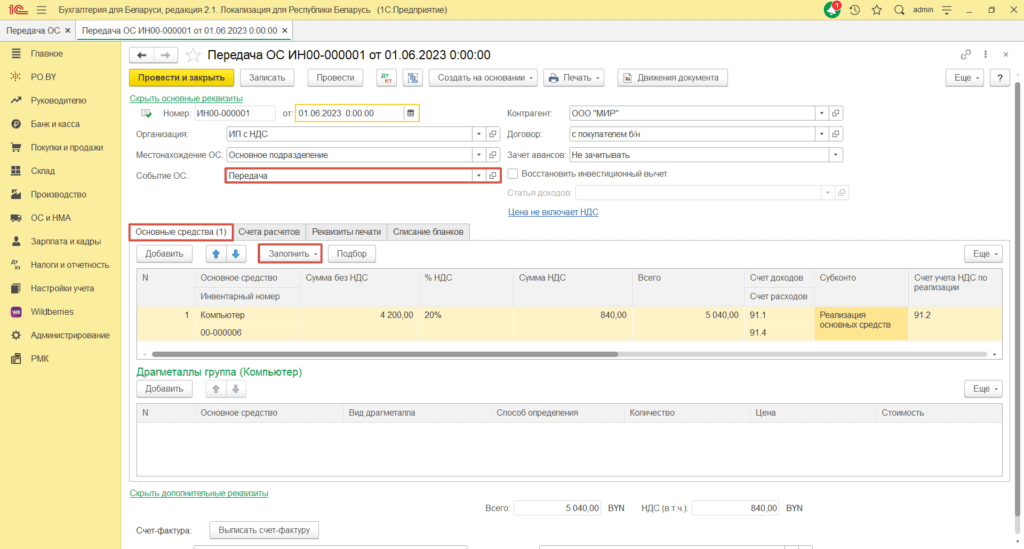

Реализация оборудования покупателю отражается документом «Передача ОС», который расположен на вкладке ОС и НМА:

Дата: дата накладной, когда отгружается оборудование;

Склад: склад с типом «Оптовый»;

Контрагент: покупатель;

Вид договора: с покупателем;

Зачет аванса: Не зачитывать;

Событие ОС ОБЯЗАТЕЛЬНО для заполнения;

Сумма без НДС/Всего: сумма, по которой будет продано оборудование;

Счет доходов/расходов: 91.1 и 91.4;

Субконто: аналитические данные по счету 91.

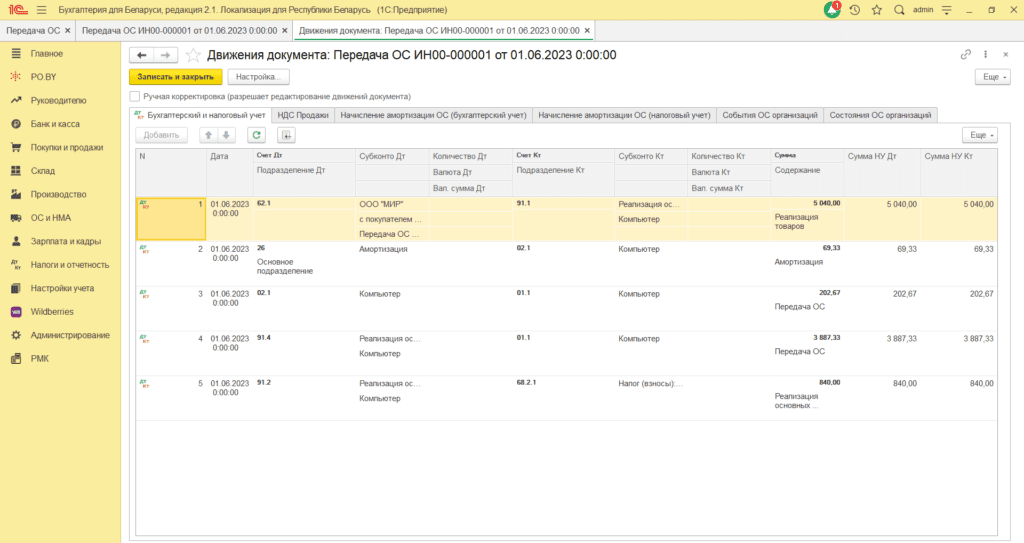

Документ сформирует следующие проводки:

Комментарии (0)