Списание материалов требованием-накладной ИП с НДС

Данная инструкция неактуальна.

С 1 января 2024 года ИП не признаются плательщиками налога на добавленную стоимость при реализации ими товаров (работ, услуг), имущественных прав на территории Республики Беларусь, в связи с чем первичные учетные документы ИП составляют без выделения сумм НДС и предъявления этих сумм покупателю.

Воспользуйтесь актуальной инструкцией: Списание материалов требованием-накладной ИП без НДС – po.by

Списание материалов на производство готовой продукции

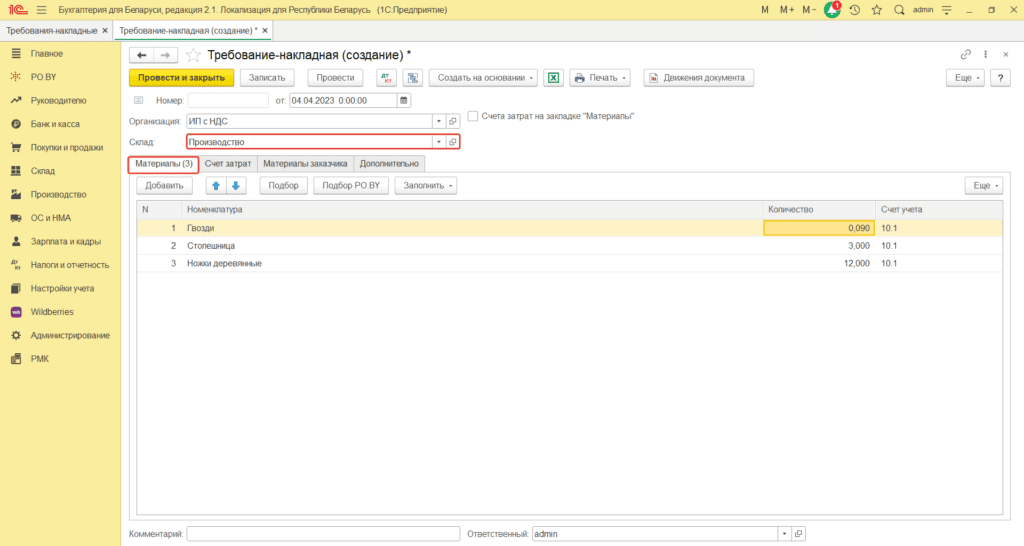

Списание материалов под выпуск продукции можно оформить через документ Требование-накладная (вкладка Производство – раздел Выпуск продукции – Требования-накладные).

На вкладку Материалы в табличную часть необходимо используя обработку “подбор PO.by” подтянуть необходимые партии материалов израсходованных при производстве готовой продукции.

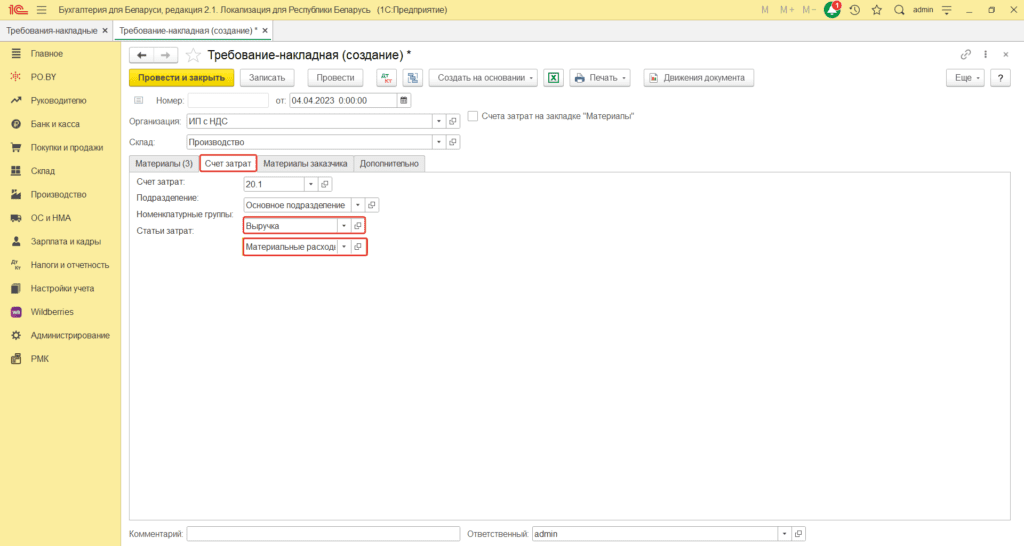

На вкладке Счёт затрат указать счёт 20.1 и выбрать соответствующие к нему субконто (аналитику).

Списание прочих материалов на расходы

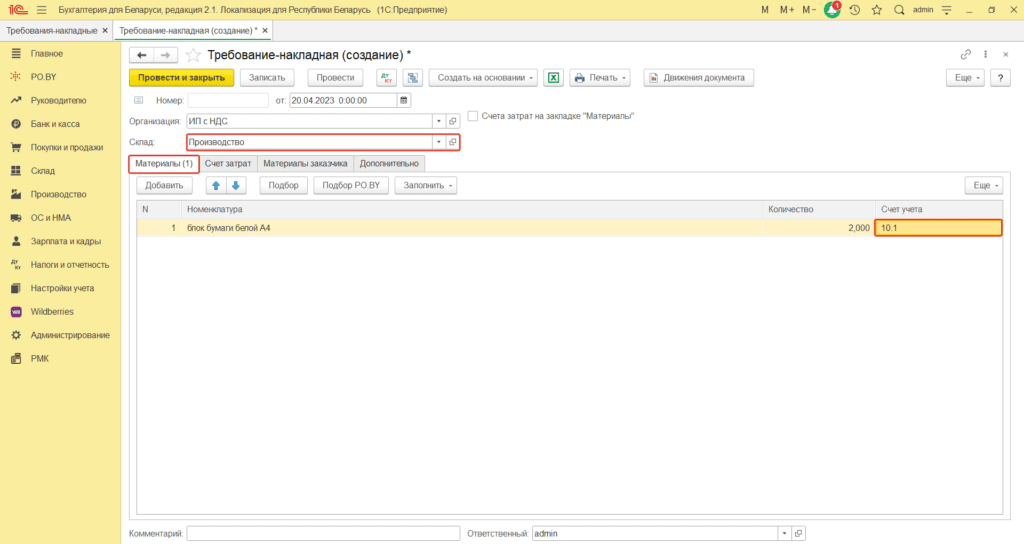

Для списания материалов на собственные нужды необходимо использовать документ Требование-накладная (вкладка Производство – раздел Выпуск продукции – Требования-накладные).

На вкладку Материалы в табличную часть необходимо используя обработку “подбор PO.by” подтянуть необходимые партии материалов, подлежащие списанию.

* Склад, счёт учёта необходимо указать тот же, что был указан при оприходовании данных материалов.

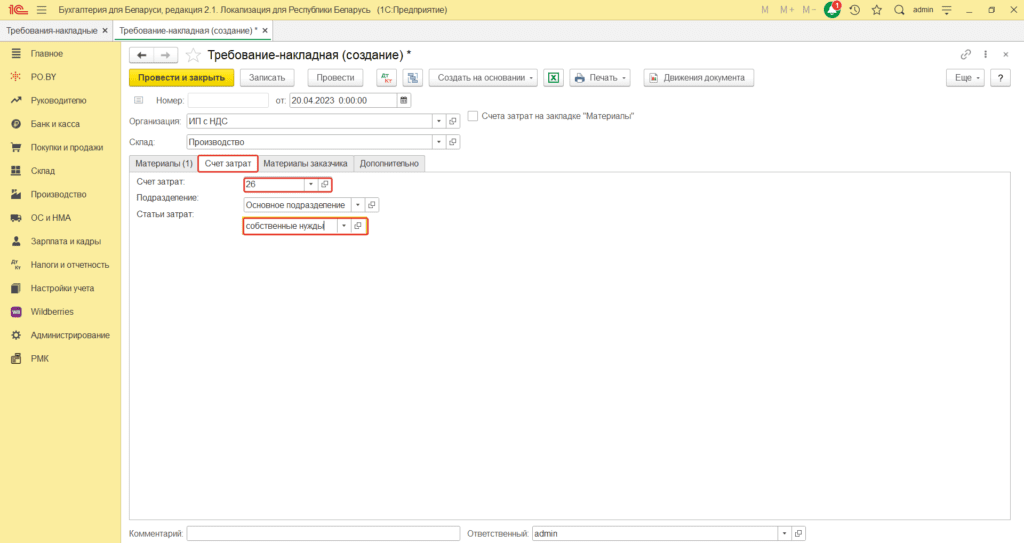

На вкладке Счёт затрат необходимо указать счёт 26/44 и выбрать соответствующие к нему субконто.

* При необходимости списания материалов без их последующего отнесения на расходы при расчёты налогооблагаемой базы необходимо указать счёт затрат 90.10.

Комментарии (0)