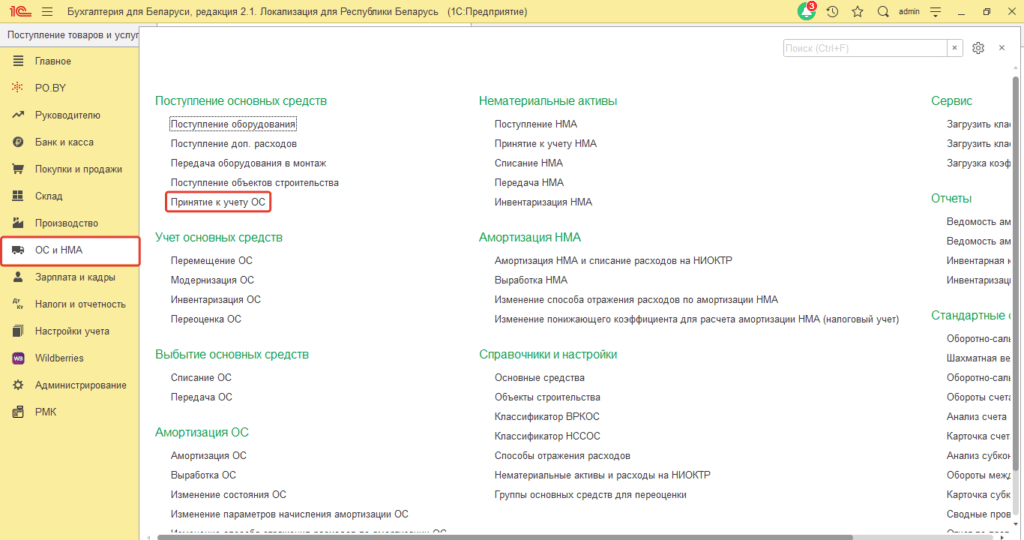

Принятие к учету ОС у ИП без НДС

Ввод основных средств в эксплуатацию осуществляется при помощи документа Принятие к учету ОС на вкладке ОС и НМА.

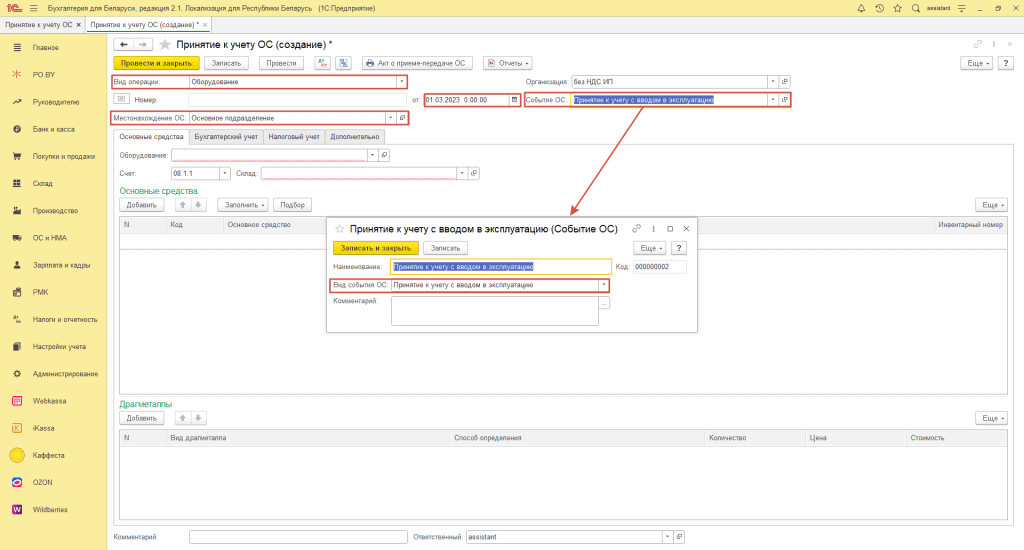

Далее перейдем к заполнению документа. В шапке указываем:

- Вид операции: Оборудование;

- Дата: дата принятия к учету ОС;

- Местонахождение ОС: подразделение, в котором находится Ваше ОС;

- Событие ОС: создать событие ОС с видом “Принятие к учету с вводом в эксплуатацию”(поле ОБЯЗАТЕЛЬНОЕ для заполнения).

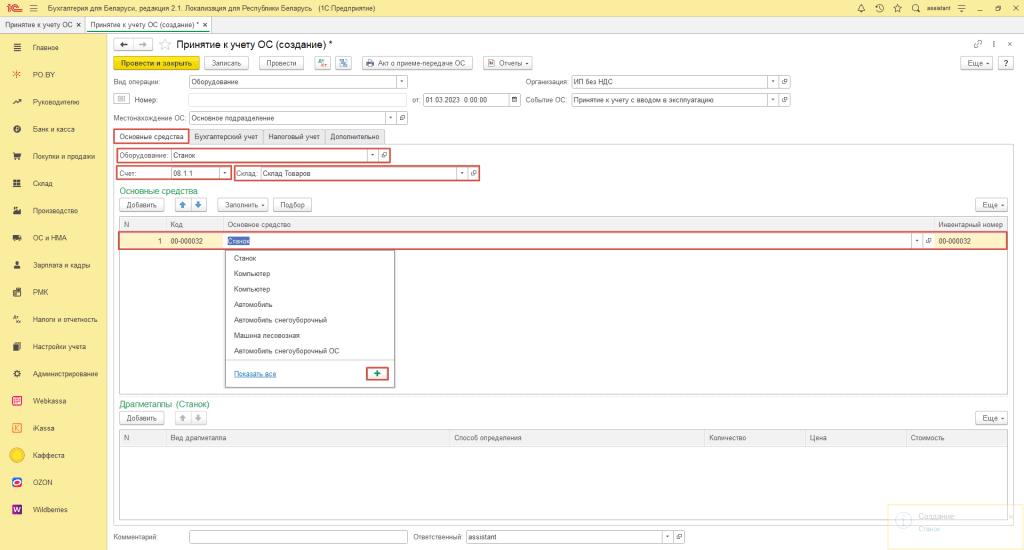

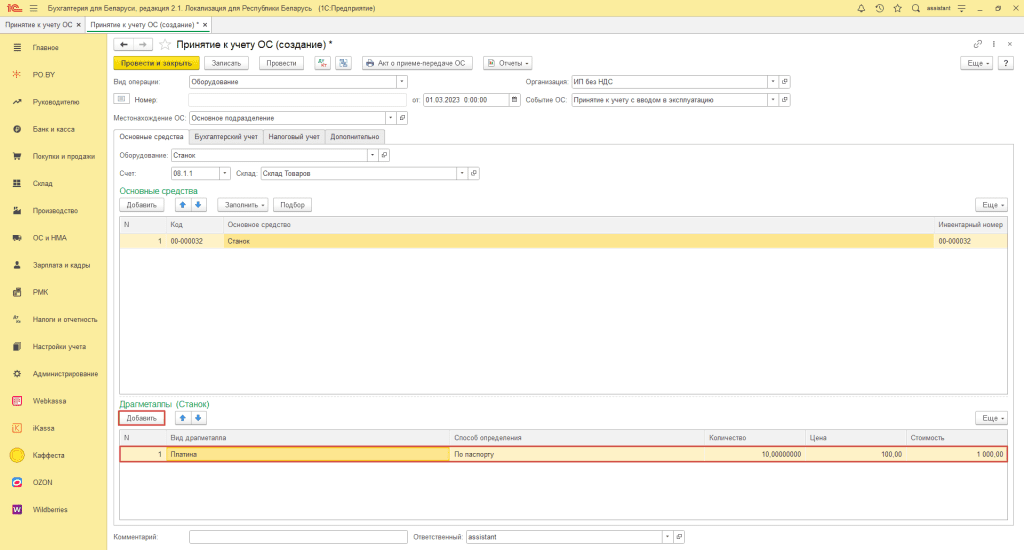

В табличной части на вкладке “Основные средства” указываем:

- Оборудование: основное средство (используется справочник Номенклатуры);

- Счет: 08.1.1;

- Склад: место оприходования ОС;

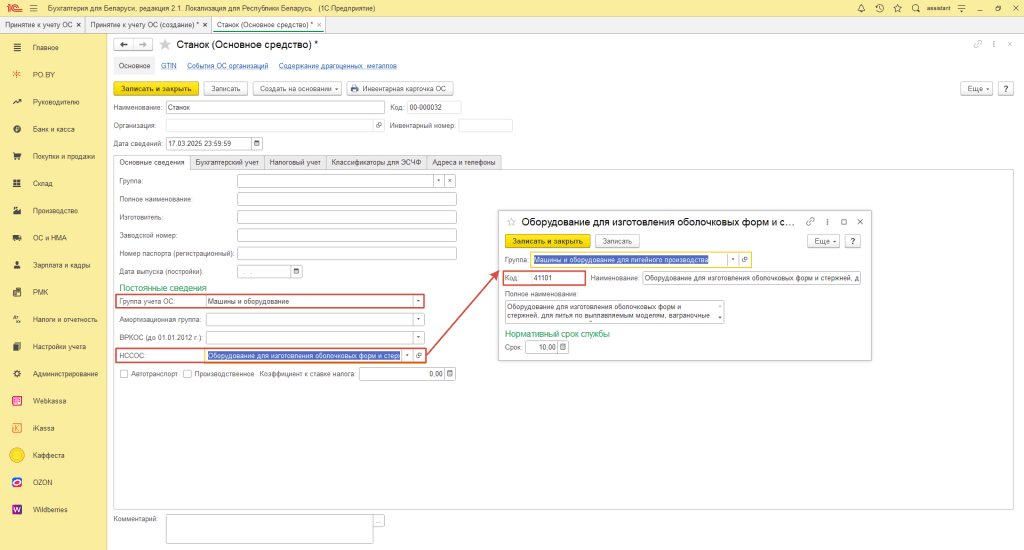

- Основное средства: создать новое ОС (используется справочник Основные средства):

- Группа учета ОС: выбрать из списка группу учета ОС;

- НСОС: выбрать из списка существующий или создать шифр ОС. Указывается наименование и код, код является Шифром ОС.

Нажать Записать и закрыть.

В случае, если в состав основного средства входят драгоценные металлы, их нужно отнести на вкладку “Драгметаллы”:

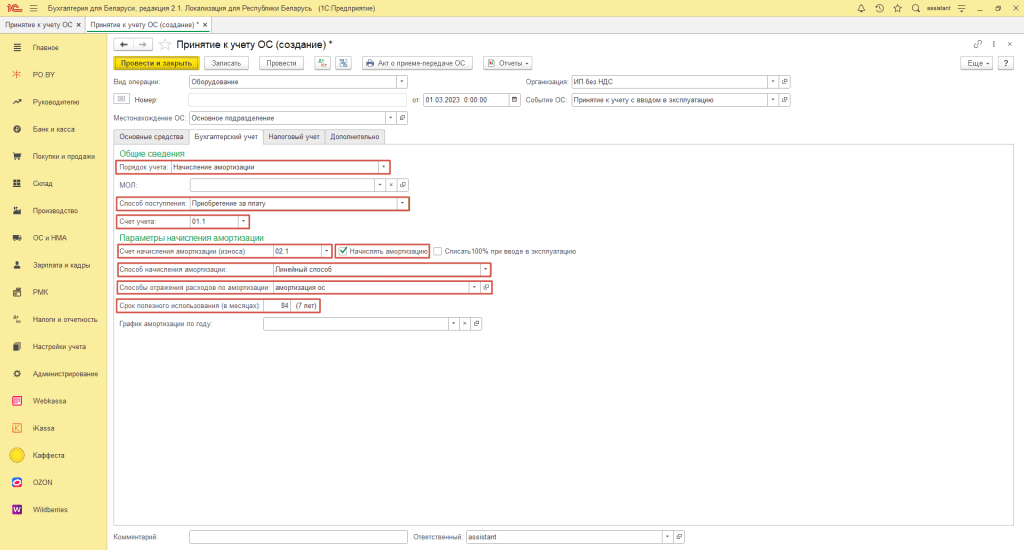

В табличной части на вкладке “Бухгалтерский учет” указываем:

- Порядок учета: Начисление амортизации;

- Способ поступления: Приобретение за плату (или безвозмездная передача);

- Счет учета: 01.1;

- Счет начисления амортизации: 02.1;

- Начислять амортизацию: проставить галку;

- Способ начисления: выбрать из списка:

- Линейный способ: погашение стоимости равными долями в течение СПИ (он рассмотрен в данном примере);

- Способ уменьшаемого остатка: постепенное уменьшение суммы амортизации в течение СПИ;

- Пропорционально объему продукции (работ): зависимость начисления амортизации от объема выпущенной продукции (только для ОС, участвующих в производстве);

- По сумме чисел лет срока полезного использования: погашение стоимости ускоренным способом;

- По сумме чисел лет срока полезного использования (обратный метод): метод, обратный предыдущему.

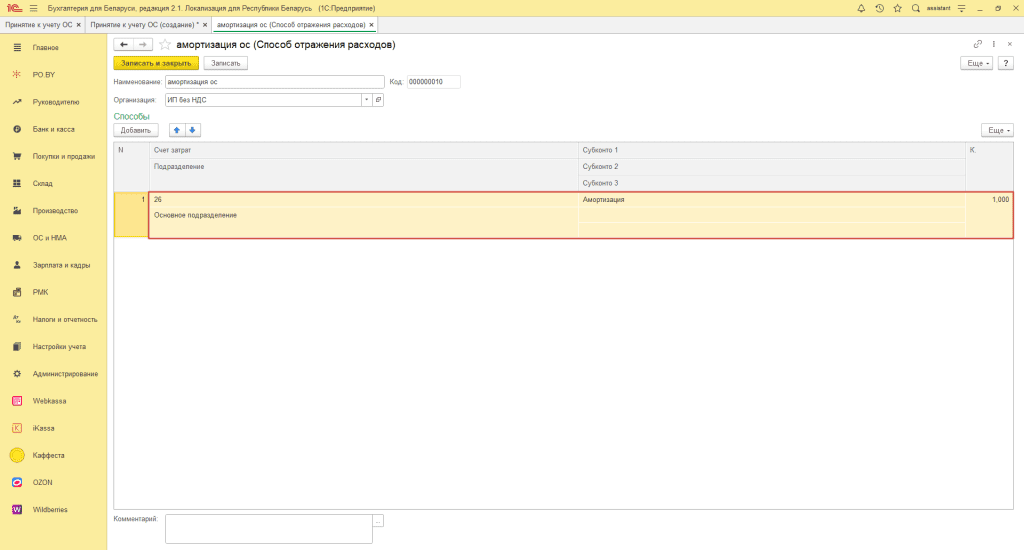

- Способ отражения расходов: выбрать из списка или создать новый способ отражения расходов по амортизации:

- Срок полезного использования: в соответствии с классификатором.

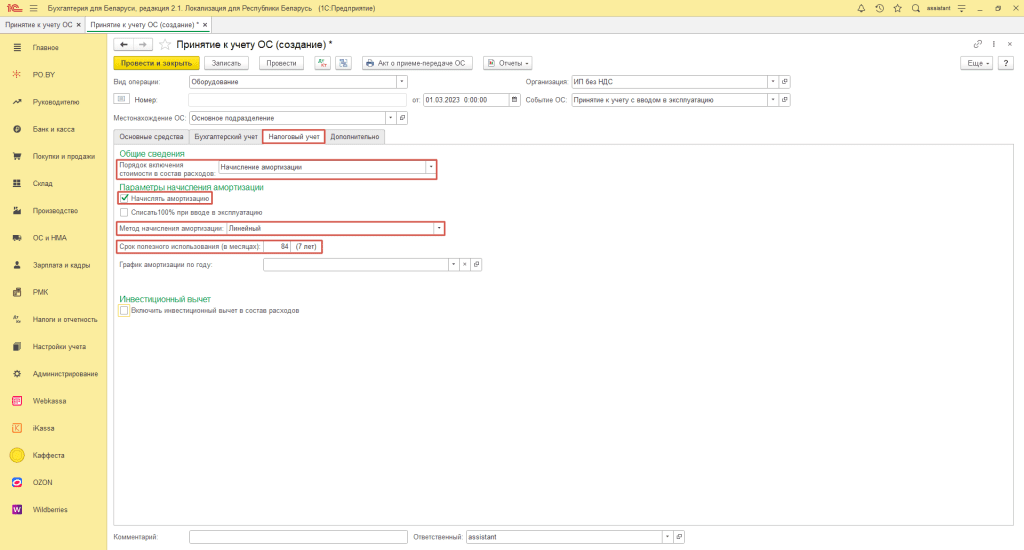

Вкладка Налоговый учет заполняется по аналогии с бухгалтерским:

Документ необходимо Провести и закрыть.

Комментарии (0)