Кредиты и займы – прочие расчеты с контрагентами в у.е.

Кредит — это деньги или иные ресурсы, которые одна сторона предоставляет другой под проценты, с условием возврата в оговорённый срок.

Займ — передача денег или других ценных вещей от одной стороны другой с условием возврата.

Чтобы корректно отразить получение кредита в 1С необходимо:

- Отразить получение кредита на расчетный счет;

- Перечислить основной долг по кредиту и процентов по нему через документ «Списание с расчетного счета».

- Начислить проценты по кредиту документом Операция, введенной вручную;

Организации выдан краткосрочный кредит на сумму 10 000 $, ежемесячный процент в твердом выражении составил 10$. Рассмотрим, как данная ситуация будет отображена в 1С.

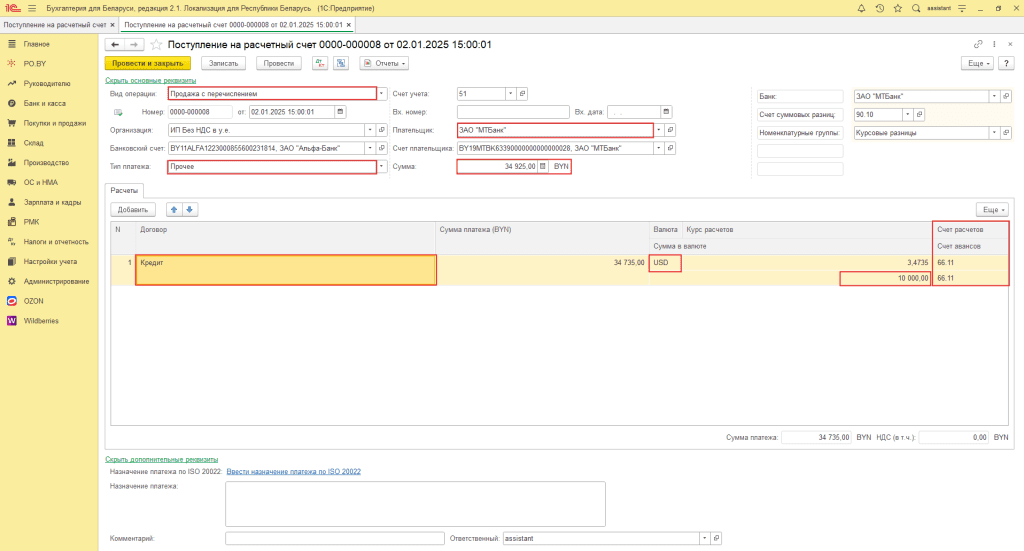

Отражение поступления кредита

Для отражения поступление кредита оформляется документом Поступление на расчетный счет (вкладка Банк и касса раздел Банк). В журнале документов нужно нажать кнопку Создать. Шапка документа будет заполнена следующим образом:

- Вид операции: Продажа с перечислением;

- Тип платежа: Прочее;

- Счет учета: 51;

- Плательщик: банк, у которого взяли кредит;

- Сумма: сумма кредита поступившая на р/с (в примере в белорусских рублях);

- Счет учета курсовых разниц: 90.7/90.10 или 91.1/91.4 (разницы отнесенные на 91 счет будут отражаться в книгах).

В табличной части Расчеты необходимо заполнить следующее:

- Договор: с банком в валюте с видом Прочее;

- Сумма в валюте: сумма кредита;

- Счет расчетов: 66.11;

- Счет авансов: 66.11.

После заполнения можно нажать Провести и закрыть.

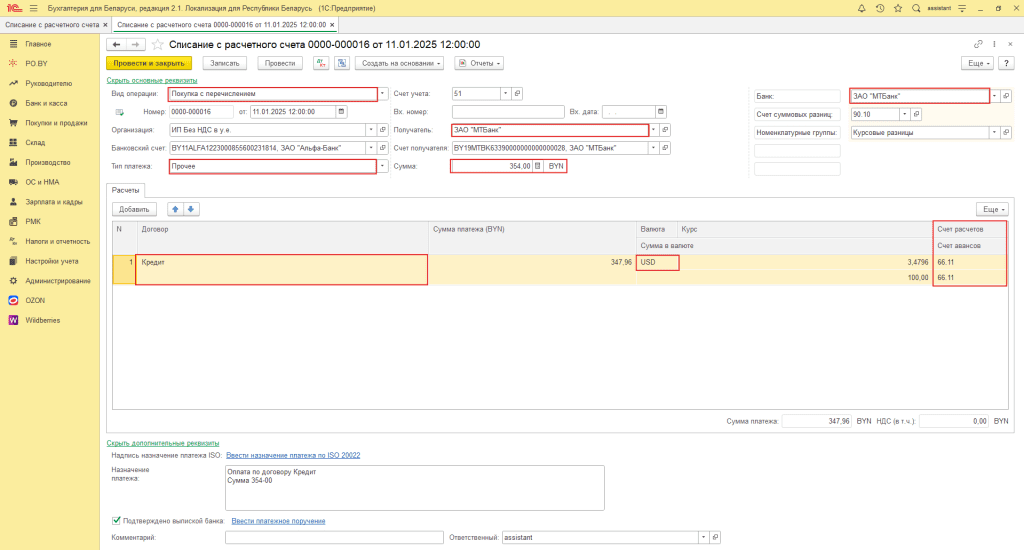

Отражение оплаты основного долга по кредиту

Перечисление основного долга по кредиту и процентов по нему будет оформляться документом Списание с расчетного счета (вкладка Банк и касса раздел Банк). Заполненный документ будет выглядеть следующим образом:

- Вид операции: Покупка с перечислением;

- Тип платежа: Прочее;

- Счет учета: 51;

- Получатель: банк, у которого взяли кредит;

- Сумма: часть основного долга, перечисленная банку в бел.руб;

- Счет суммовых разниц: 90.7/90.10 или 91.1/91.4 (разницы отнесенные на 91 счет будут отражаться в книгах);

- Договор: выбрать ранее созданный договор с банком по кредиту;

- Сумма в валюте: погашаемая часть основного долга в валютном эквиваленте;

- Счет расчетов: 66.11 (66.21) / 67.11 (67.21).

В шапке документа указывается фактически оплаченная сумма в белорусских рублях по курсу банка, в табличной части автоматически указывается белорусский эквивалент, рассчитанный по курсу НБРБ на дату оплаты.

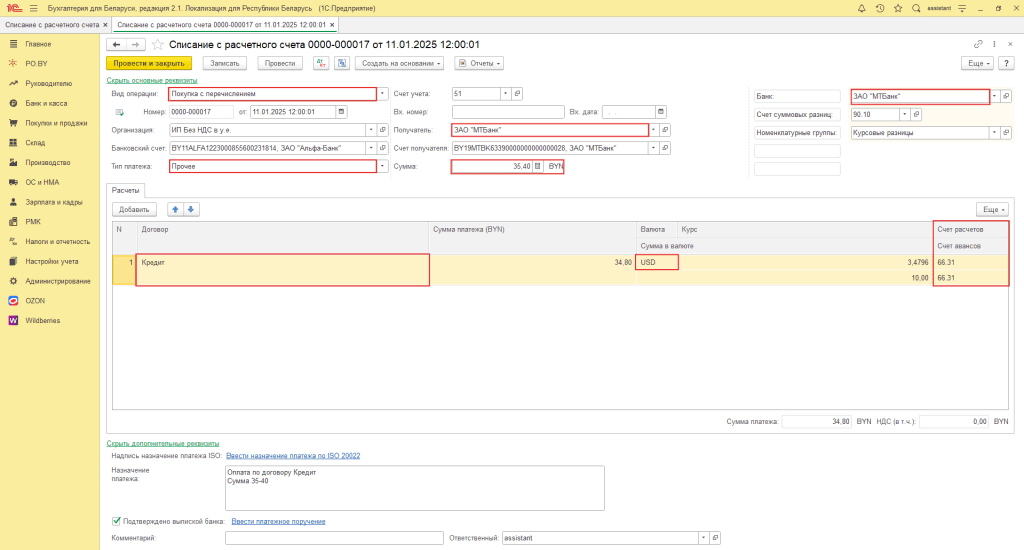

Отражение оплаты процентов по кредиту

Перечисление процентов по кредиту также оформляется документом Списание с расчетного счета. Документ заполняется следующим образом:

- Вид операции: Покупка с перечислением;

- Тип платежа: Прочее;

- Счет учета: 51;

- Получатель: банк, у которого взяли кредит;

- Сумма: сумма процентов по кредиту;

- Договор: выбрать ранее созданный договор с банком по кредиту;

- Сумма в валюте: погашаемая часть основного долга в валютном эквиваленте;

- Счет расчетов: 66.31 / 67.31.

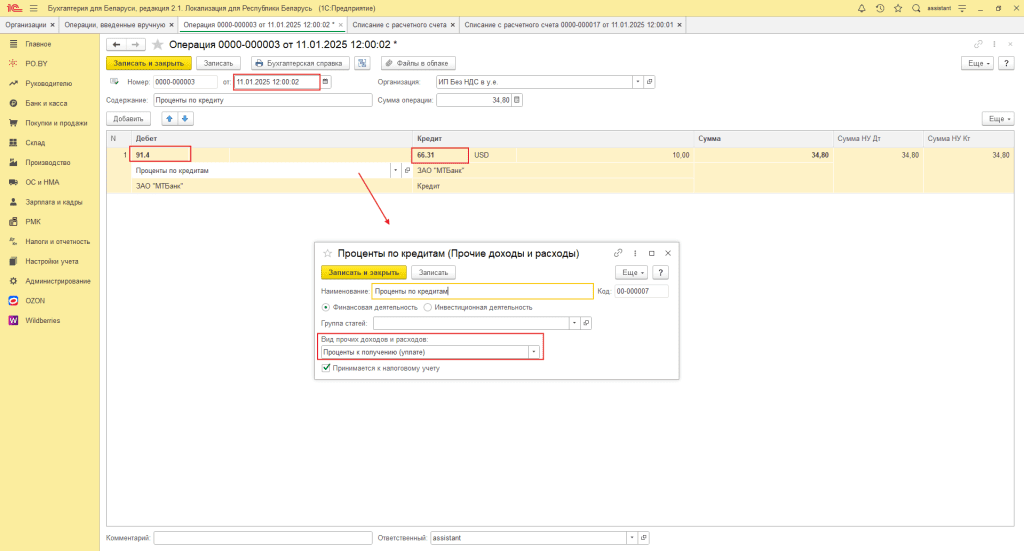

Начисление процентов по кредиту

Так как в КУДиР проценты по кредиту отражаются по начислению, рекомендуем отражать начисление процентов в день оплаты. Начисление процентов по кредиту отражается Операцией, введенной вручную (вкладка Налоги и отчетность).Выбираете Создать – Операция :

По Дебету указываем:

- Счет учета: 91.4;

- Субконто 1: создать новый вид Прочих доходов и расходов:

- Субконто 2: банк, который выдал кредит.

По Кредиту:

- Счет учета: 66.31 (если кредит долгосрочный – 67.31) ;

- Валюта: валюта договора;

- Субконто 1: банк, который выдал кредит;

- Субконто 2: ранее созданный договор с банком.

Сумма: сумма процентов по кредиту в белорусских рублях, подлежащая уплате.

После заполнения можно нажать кнопку Записать и закрыть.

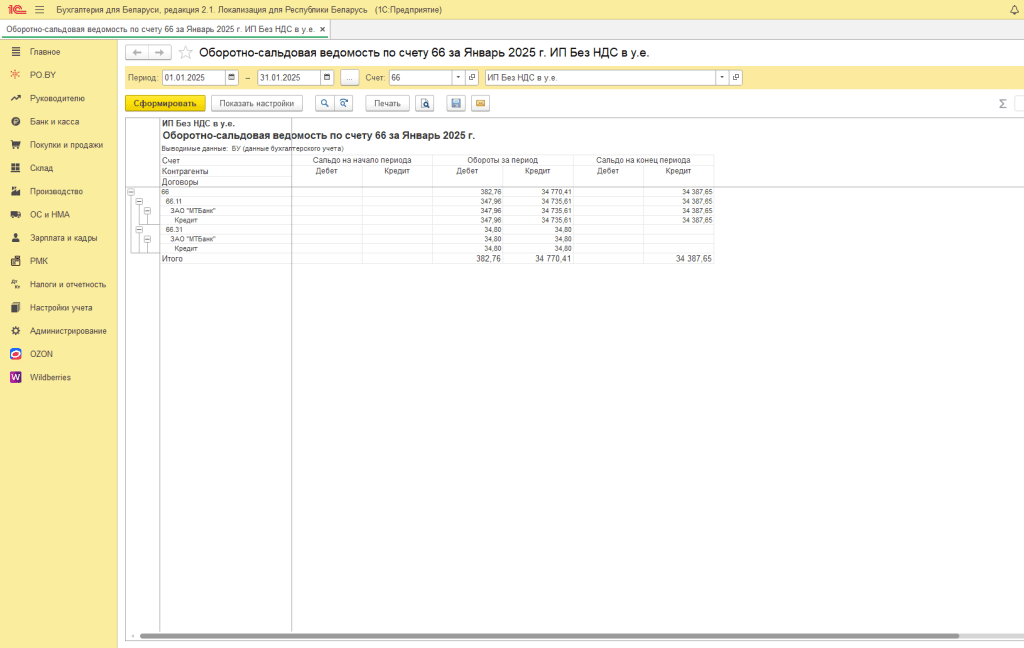

После отражения операций необходимо проверить оборотно-сальдовую ведомость по 66 счету в разрезе всех субсчетов и субконто:

Комментарии (0)