Продажа ОС у ИП без НДС

Одна из причин выбытия основных средств в организации является их продажа.

Реализация оборудования покупателю отражается документом «Передача ОС», который расположен на вкладке ОС и НМА:

Переходим к заполнению документа. В шапке указываем:

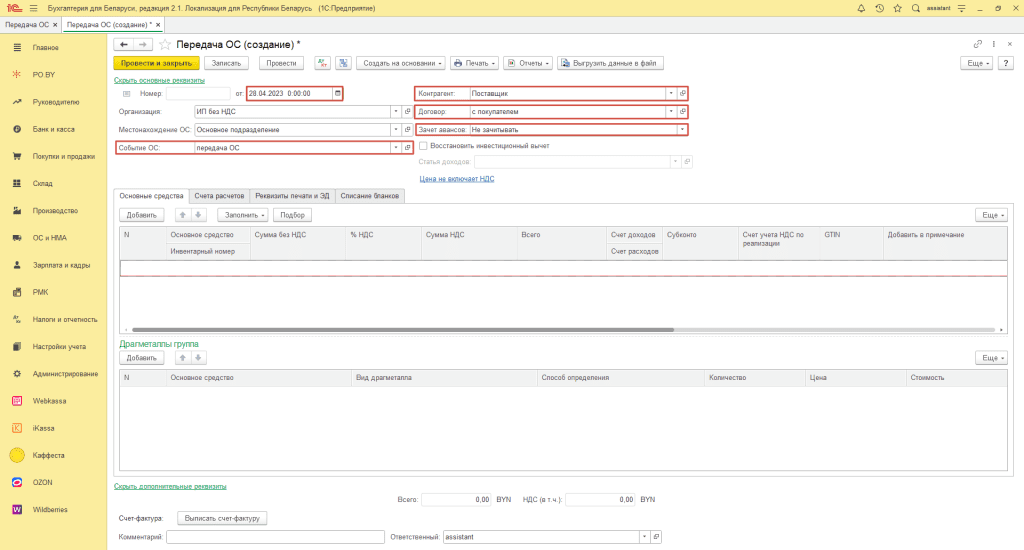

- Дата: дата продажи ОС;

- Склад: склад, на котором хранится ОС (с типом “Оптовый”);

- Контрагент: покупатель;

- Договор: создать новый или выбрать из существующих с видом “С покупателем”;

- Зачет аванса: Не зачитывать;

- Местонахождение ОС: Основное подразделение;

- Событие ОС: создать новое или выбрать из существующих событие с видом “Передача”.

Табличную часть заполнить по кнопке Добавить:

- Основное средство: указать ОС, которое реализуете;

- Счет доходов: указать счет для отражения доходов, например, 91.1;

- Счет расходов: указать счет для отражения расходов, например, 91.4;

- Субконто: создать новое или выбрать из существующих субконто с видом прочих доходов и расходов – “Реализация основных средств”.

Нажать Провести и закрыть. Будут сформированы следующие проводки:

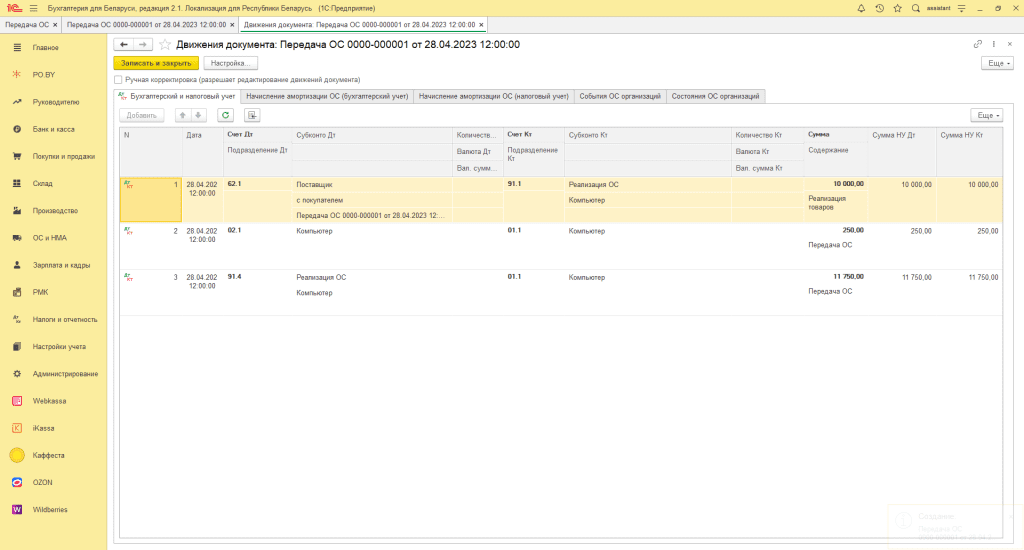

Документ сформирует следующие проводки:

- Д62.1 К91.1 – отражение выручки от реализации ОС;

- Д02.1 К01.1 – списание начисленной амортизации за месяц;

- Дт91.4 К01.1 – списание ОС на расходы по остаточной стоимости.

Комментарии (0)