Расчет торговых наценок у ИП без НДС

Для покрытия своих расходов и получения прибыли розничные торговые организации устанавливают торговые надбавки на реализуемые товары. Для определения дохода от реализации товаров осуществляется расчет торговой наценки реализованной.

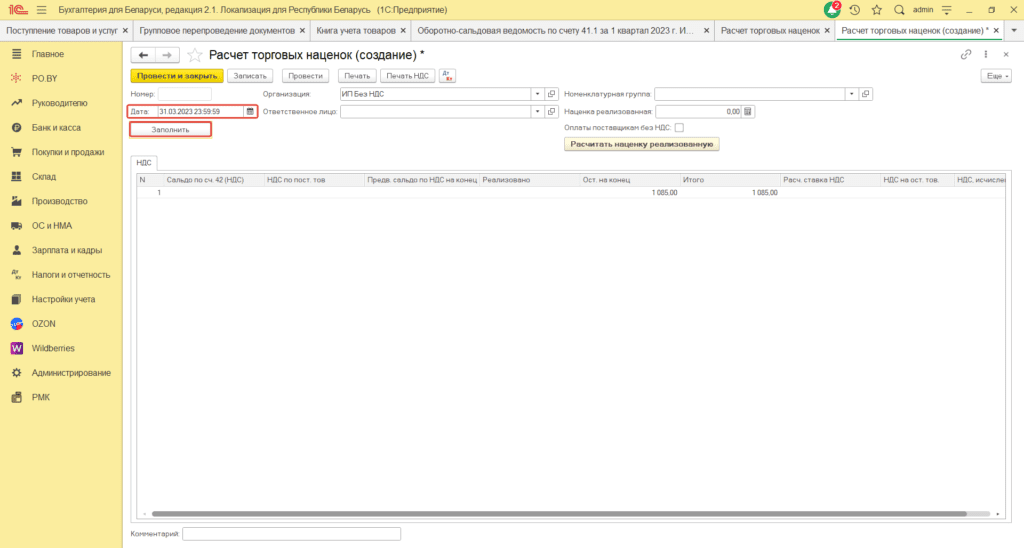

Данный документ необходимо заполнять раз в квартал (в последнем месяце квартала).

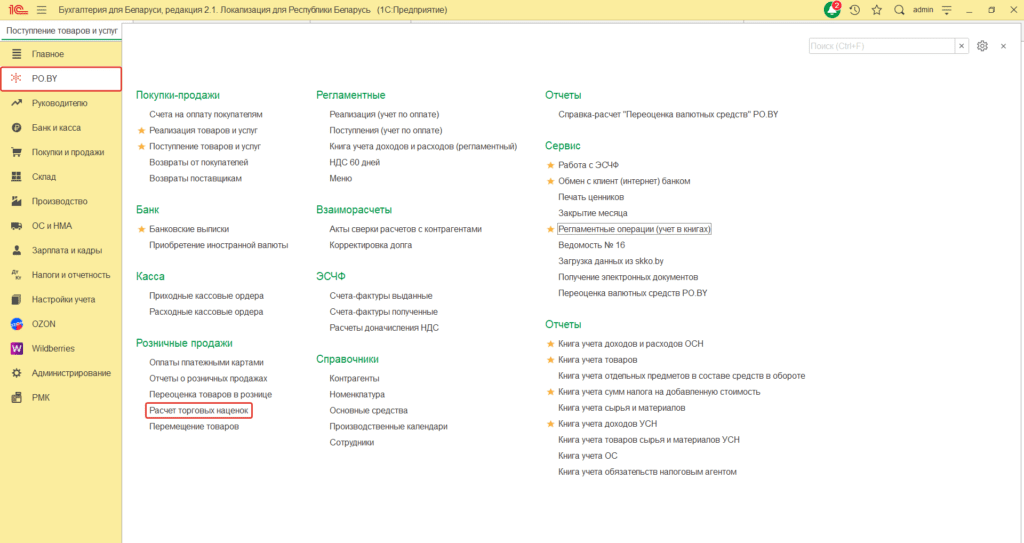

- “Расчет торговых наценок” находится на вкладке РО.BY в разделе Розничные продажи.

2. В открывшемся документе надо нажать кнопку “Заполнить”. Автоматически заполняется вкладка “НДС”.

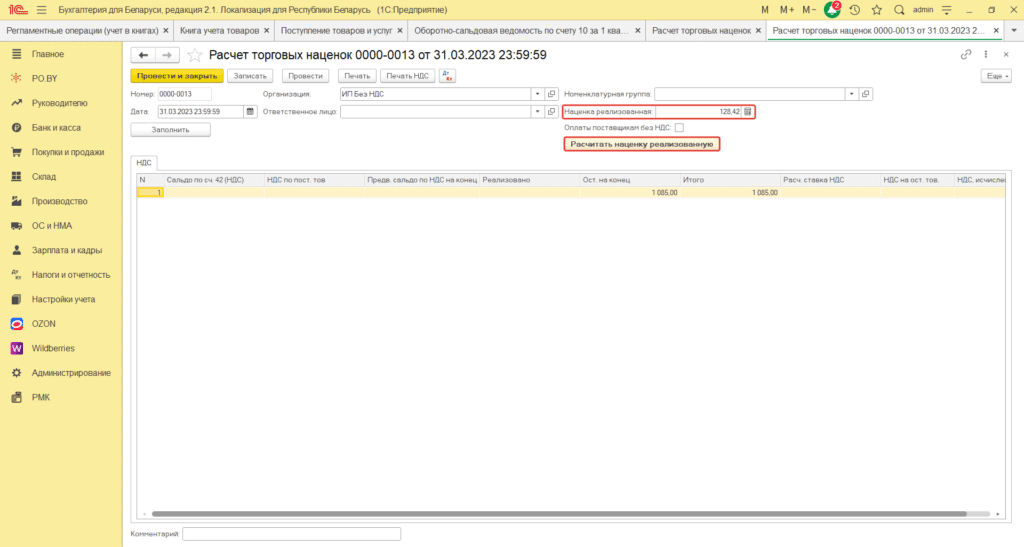

Расчет торговой наценки необходимо выполнять в последнем месяце квартала. После заполнения табличной части документа, необходимо нажать кнопку “Рассчитать наценку реализованную”. В строке “Наценка реализованная” отразится сумма реализованной наценки за квартал.

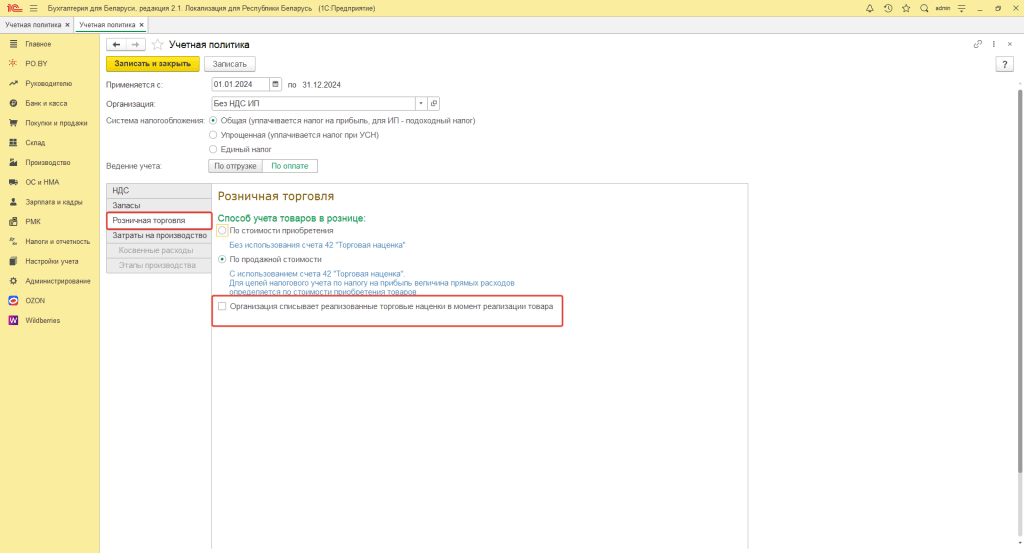

!!! Также необходимо проверить галку в Учетной политике: “Организация списывает реализованные торговые наценки в момент реализации товара”, ЕЁ БЫТЬ НЕ ДОЛЖНО.

Если галка стояла ранее, необходимо её снять и перепровести документы “Оплаты платежными картами и Приходные кассовые ордера”. Либо запустить Групповое перепроведение документов (вкладка Администрирование – подраздел Сервис) !!!

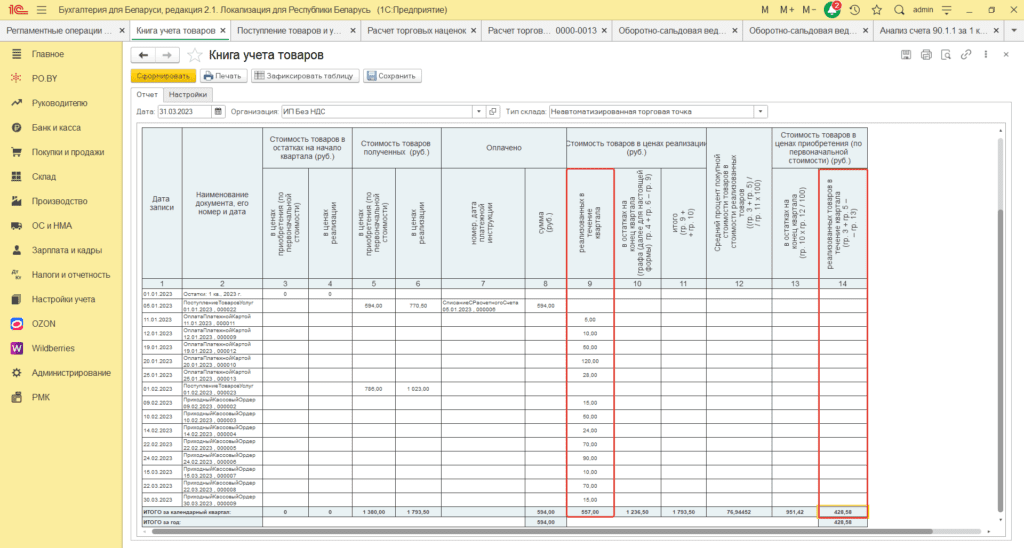

Для того, чтобы проверить сумму рассчитанной торговой наценки, нужно открыть Книгу суммового учета товаров и найти разность между итого по 9 и 14 колонкам:

557 – 428,58 = 128,42 совпадает с суммой торговой наценки реализованной, рассчитанной в документе Расчет торговых наценок.

Комментарии (0)