Списание ОС у ИП без НДС

Если организация, например, ликвидировала или списала вследствие физического износа объект основных средств, необходимо списать его остаточную стоимость.

Для отражения списания основного средства используется документ «Списание ОС», который расположен на вкладке ОС и НМА:

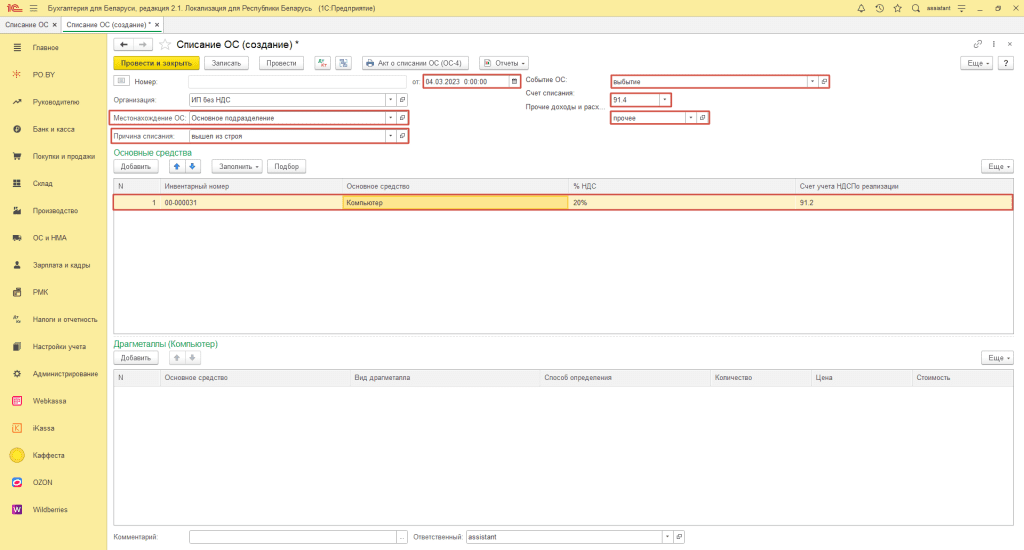

В документе указываете:

- Дата: дата акта на списание;

- Местонахождение: подразделение организации, в котором списываются основные средства. Если основные средства учитывались без указания подразделения, этот реквизит следует отставить пустым;

- Счет списания: указать счет, на который хотите списать ОС, например, 91.4;

- Прочие доходы и расходы: аналитические данные для счета 91.4;

- Событие ОС: создать новое или выбрать из существующих событие с видом “Списание ОС”.

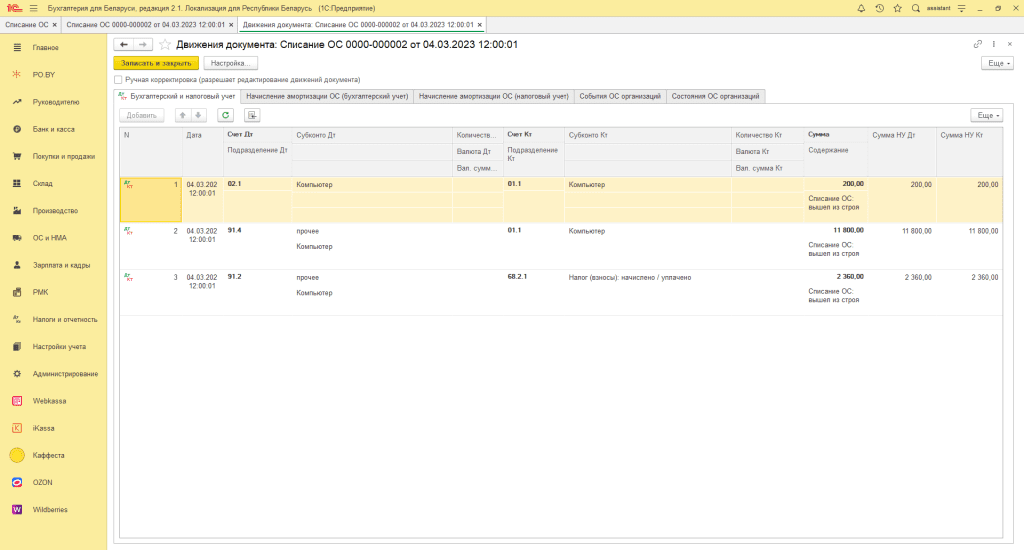

Сформируются следующие проводки:

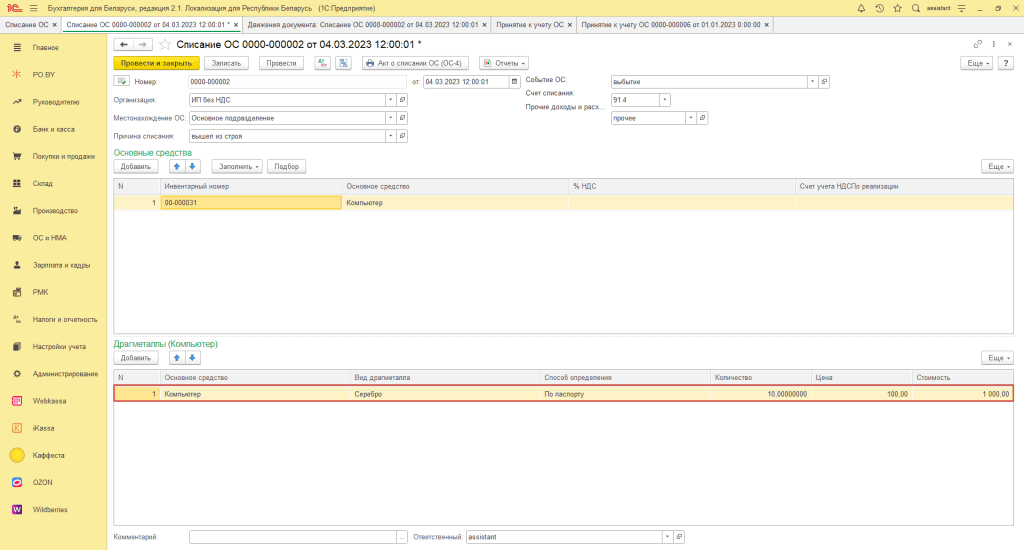

В случае, если в состав ОС входят драгметаллы, которые были отражены в документе “Принятие к учету ОС“, то они автоматически подтянутся на вкладку “Драгметаллы”:

Предлагаем ознакомиться с инструкцией по формированию отчетов по ОС: Отчеты по ОС у ИП без НДС.

Комментарии (0)