Строительство у ИП Без НДС

Для ведения бухгалтерского учета строительных организаций необходимо знать некоторые особенности, связанные с отражением услуг по строительству, приобретением материалов, распределением расходов и т.п. В данной инструкции рассмотрим более подробно, как отражать строительство у ИП без НДС 1С:Бухгалтерия 8.3 PO.BY по следующему алгоритму:

- Настройка учетной политики

- Создание номенклатурной группы для учета затрат строительства

- Поступление материалов для строительства

- Поступление услуг

- Списание материалов в производство

- Отражение строительных услуг

- Анализ ОСВ

Настройка учетной политики

Рассмотрим заполнение учетной политики строительной организации. Для этого перейти на вкладку Настройки учета – раздел Настройки учета – Учетная политика – выбрать из существующих или создать новую учетную политику.

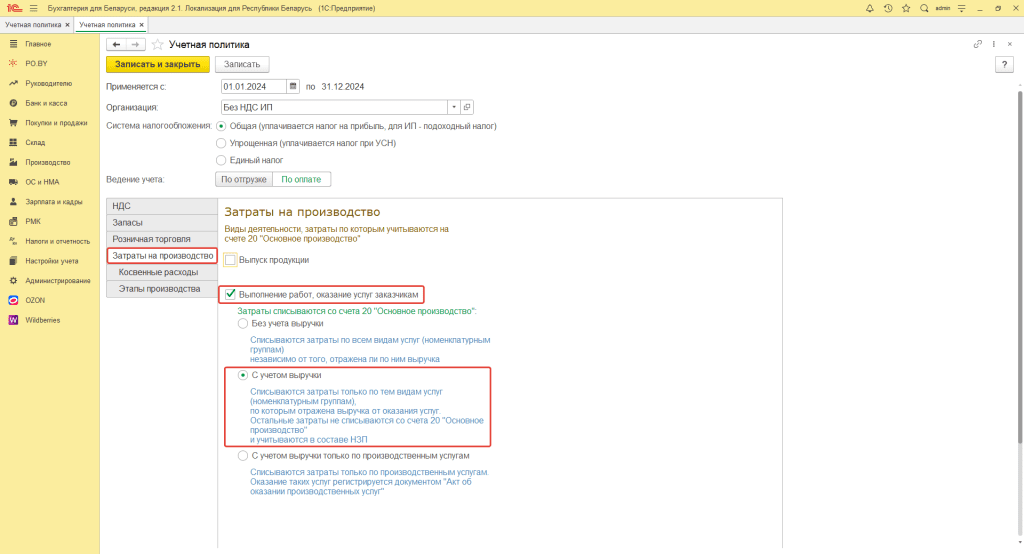

На вкладке Затраты на производство проставить галку “Выполнение работ, оказание услуг заказчикам”, установить списание затрат со счета 20 “С учетом выручки”:

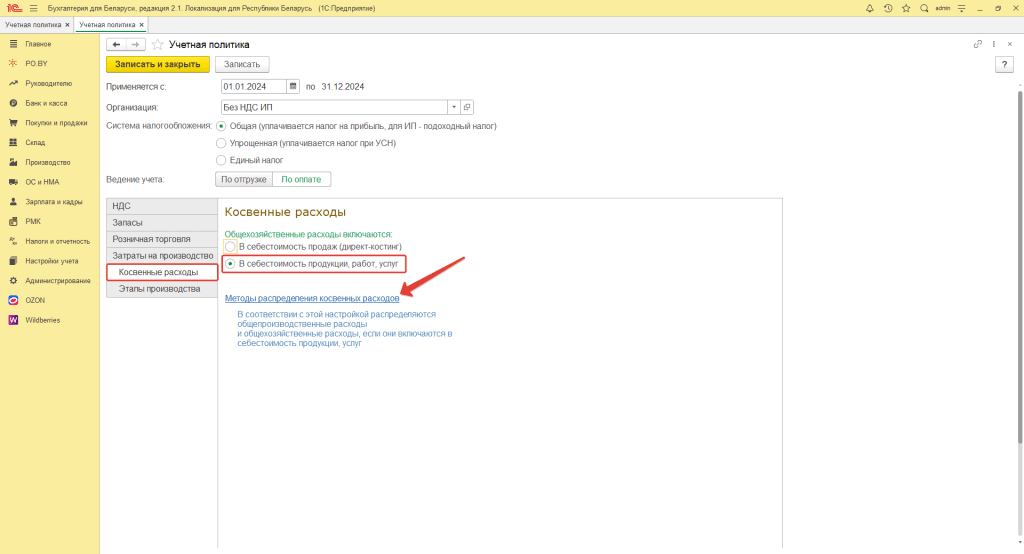

На вкладке Косвенные расходы указываем необходимый способ включения общехозяйственных расходов “В себестоимость продаж (директ-костинг)” или “В себестоимость продукции, работ, услуг”, в данном примере отразим первый способ.

Далее переходим по соответствующей гиперссылке для создания Метода распределения косвенных расходов:

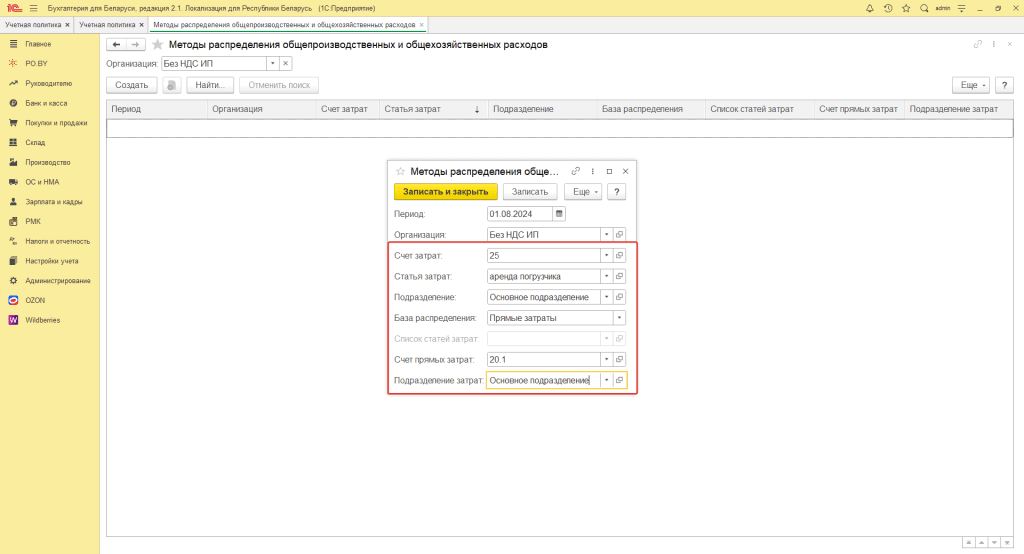

В окне указываем:

- Счет затрат: 25;

- Статья затрат: создаем новую или выбираем из существующих, затраты по которой будут распределяться;

- Подразделение: Основное подразделение;

- Вид распределения: Прямые затраты;

- Счет прямых затрат: 20.1;

- Подразделение затрат: Основное подразделение.

Подтвердить создание по кнопке Записать и закрыть. Провести и закрыть учетную политику.

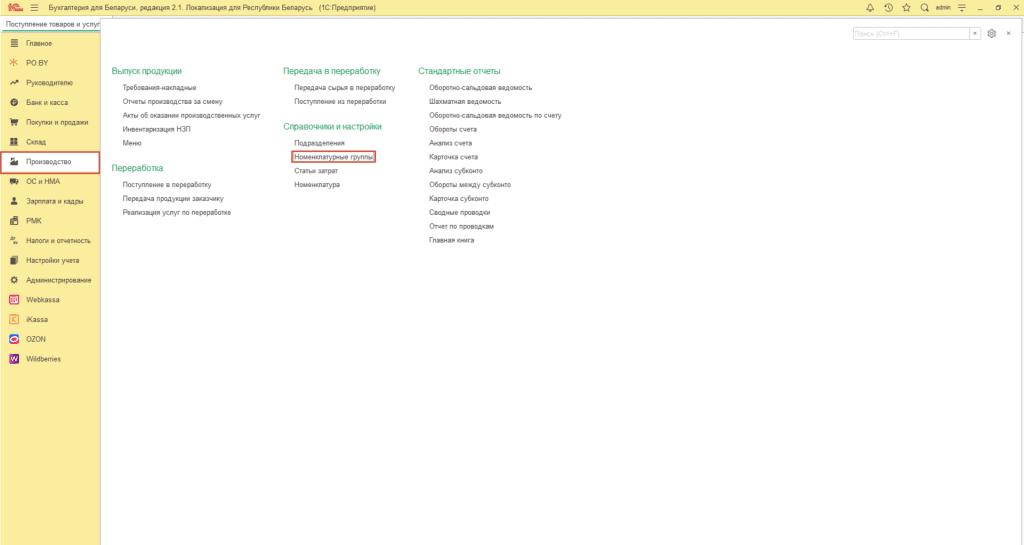

Создание номенклатурной группы для учета затрат строительства

Номенклатурная группа создается отдельно по каждому объекту строительства. В данной инструкции будет рассмотрен пример строительства 2-х комплексов: ЖК “Трест” по договору №28-12 от 06.01.2022 г. и ЖК “Энерго” по договору от 06.01.2022 г. Следовательно, будем создавать 2 номенклатурные группы по каждому комплексу.

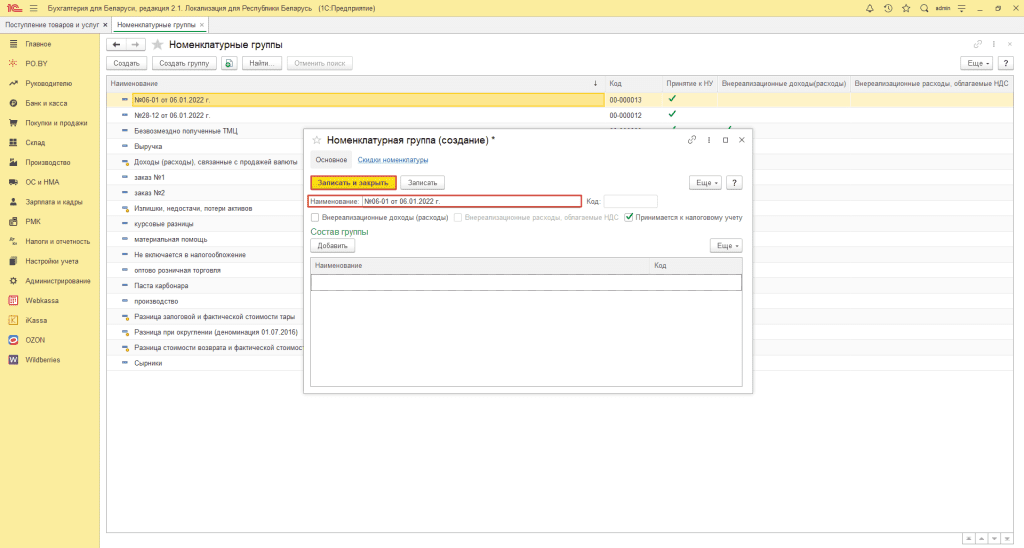

Для создания номенклатурной группы перейти на вкладку Склад – раздел Справочники и настройки – Номенклатурные группы.

Перейти к созданию по кнопке Создать. При создании указываем наименование и нажимаем Записать и закрыть:

Поступление материалов для строительства

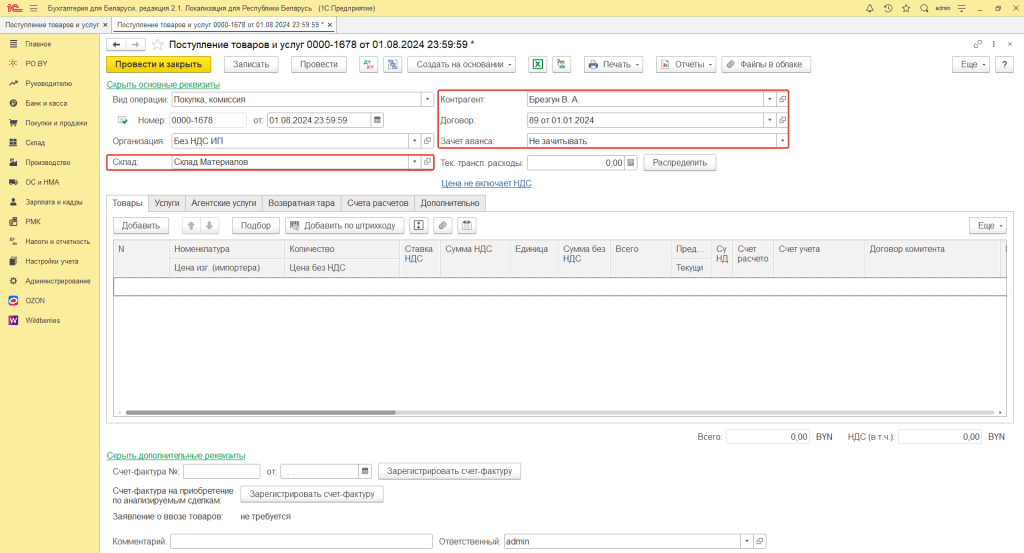

Для отражения поступления материалов необходимо оформить документ Поступление товаров и услуг (вкладка Покупки и продажи).

В шапке указываем:

- Склад: Материалов (тип – Оптовый);

- Контрагент: поставщик материалов;

- Договор: создать новый или выбрать из существующих договор с видом: “с поставщиком”.

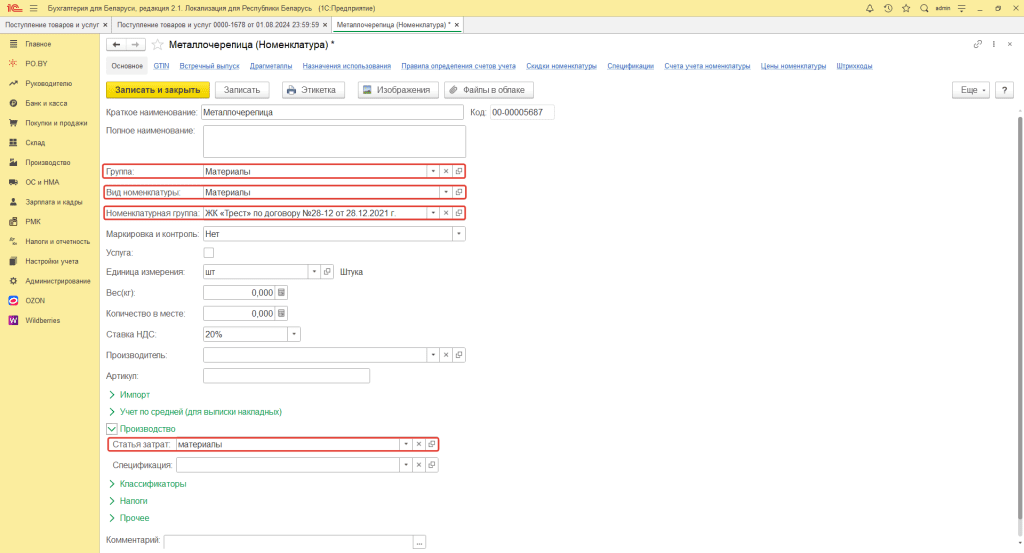

В табличную часть вносим материалы по накладной. Важно указать в карточке номенклатуры следующее:

- Группа: Материалы;

- Вид номенклатуры: Материалы;

- Статья затрат: создать новую или выбрать из существующих статью затрат.

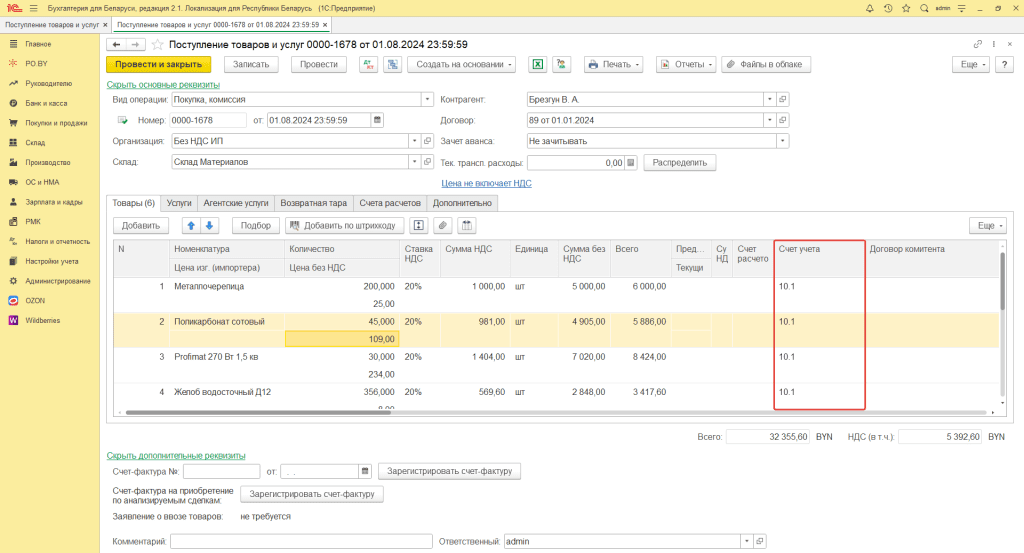

Заполненный документ будет выглядеть следующим образом:

- Счет учета: 10.1.

На вкладке Счета расчетов указываем 60.1. Документ можно Провести и закрыть.

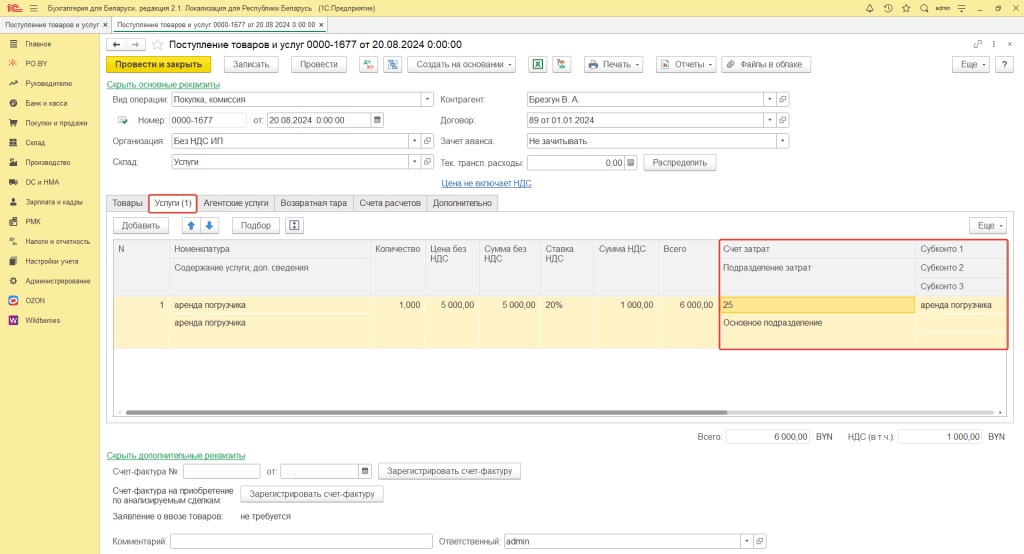

Поступление услуг

Зачастую материалы транспортируются с помощью сторонних организаций, поэтому необходимо отразить поступление такого рода услуг. После закрытия месяца такие услуги будут распределяться по объектам строительства. Документ Поступления товаров и услуг заполняем на вкладке Услуги:

- Счет затрат: 25;

- Подразделение затрат: Основное подразделение;

- Статья затрат: создать новую или выбрать из существующих с видом расхода “Прочие расходы”.

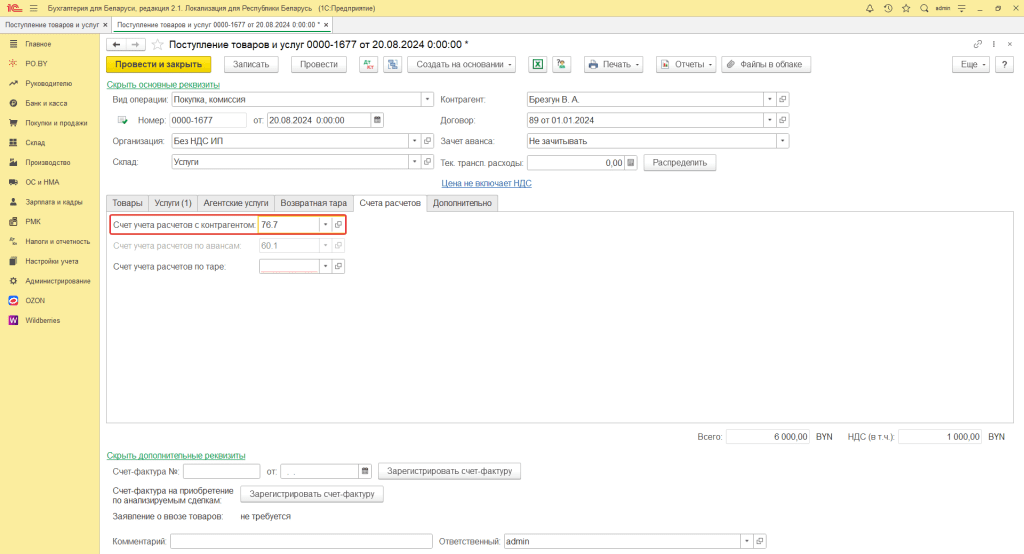

Счет расчетов: указать счет 76.7:

Списание материалов в производство

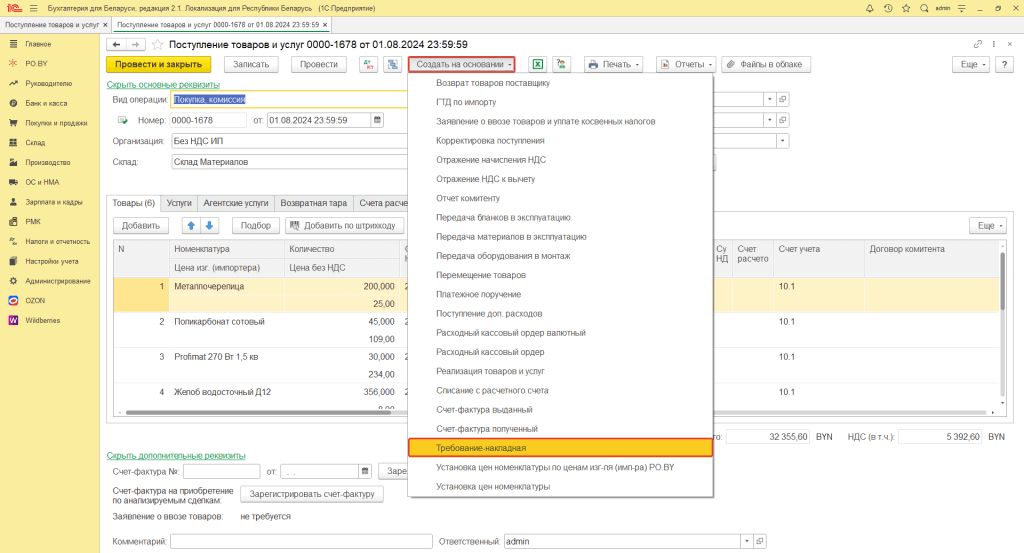

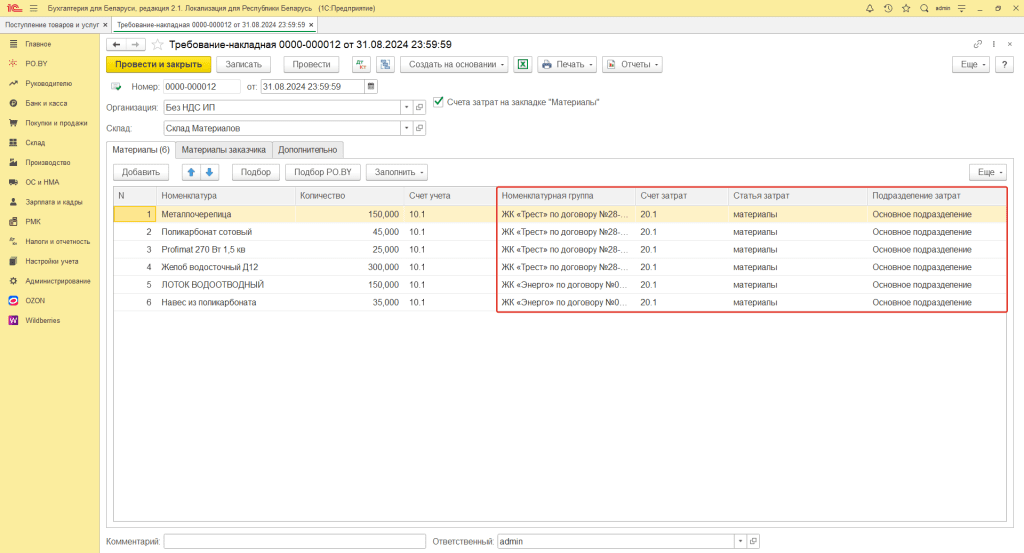

Чтобы использовать материалы в производстве, их необходимо списать на счет 20.1. Для этого перейдем к созданию документа Требование-накладная (вкладка Склад). Его можно создать на основании документа поступления либо вручную, рассмотрим оба варианта.

- Создание документа Требование накладная на основании Поступления товаров и услуг.

В документе поступления выбираем Создать на основании – Требование накладная:

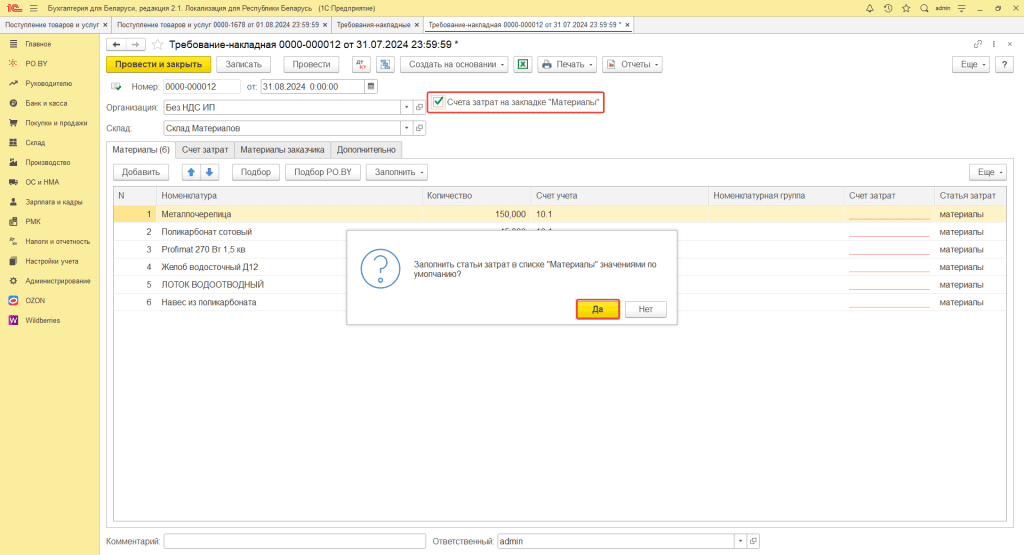

Документ откроется заполненным, однако требуется внести некоторые корректировки:

- Дата: дата передачи материалов в производство;

- Проставить галку “Счета затрат на закладке “Материалы”.

После установки галки появится окно сообщения, выбрать “Да”, тогда автоматически подставится статья затрат из карточки номенклатуры.

В табличную часть заносим:

- Количество: при необходимости скорректировать количество из документа Поступления;

- Номенклатурная группа: указать номенклатурную группу, соответствующую объекту строительства, по которому будут использованы материалы;

- Подразделение затрат: Основное подразделение.

Документ можно Провести и закрыть.

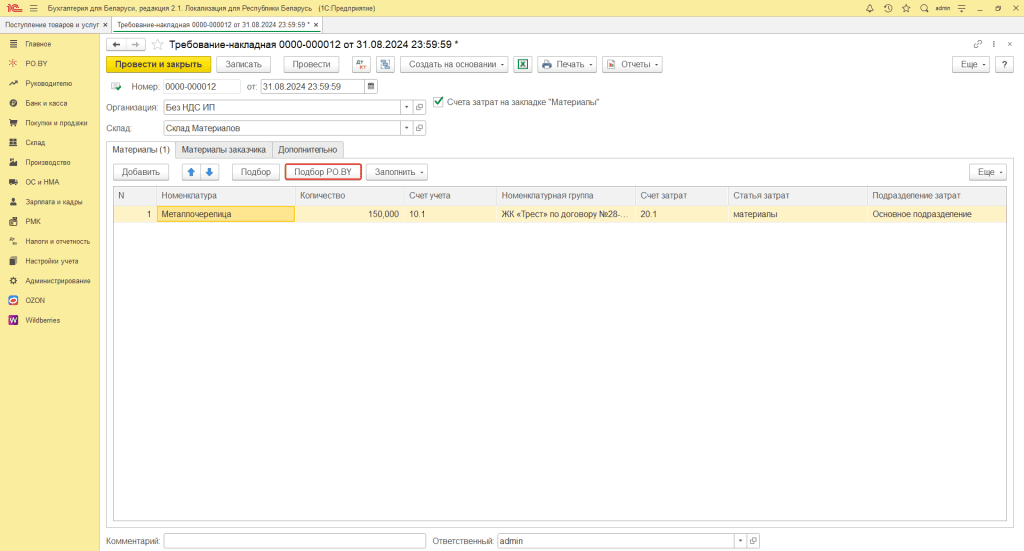

- Создание документа Требование-накладная вручную

Документ заполняется следующим образом:

- Дата: дата передачи материалов в производство;

- Склад: склад, на котором хранятся материалы;

- Проставить галку “Счета затрат на закладке “Материалы”.

Табличная часть заполняется по кнопке Подбор PO.BY, необходимо будет дополнительно указать Статью и Подразделение затрат.

Реализация строительных услуг

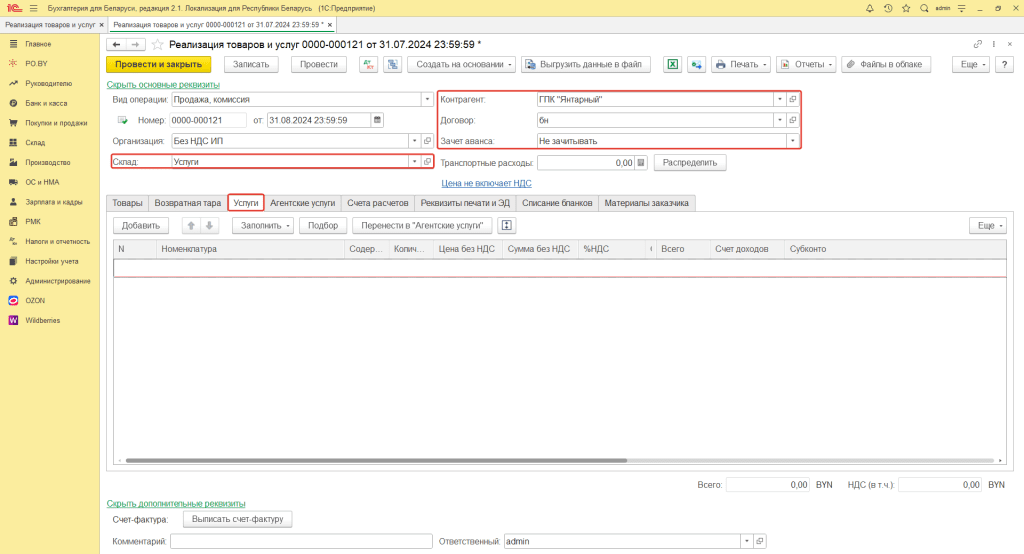

Строительные услуги отражаются документом Реализация товаров и услуг (вкладка Покупки и продажи).

- Дата: дата реализации строительных услуг;

- Склад: склад с типом Оптовый;

- Контрагент: Заказчик;

- Договор: создать новый или выбрать из существующих договор с видом “С покупателем“;

- Зачет аванса: Не зачитывать.

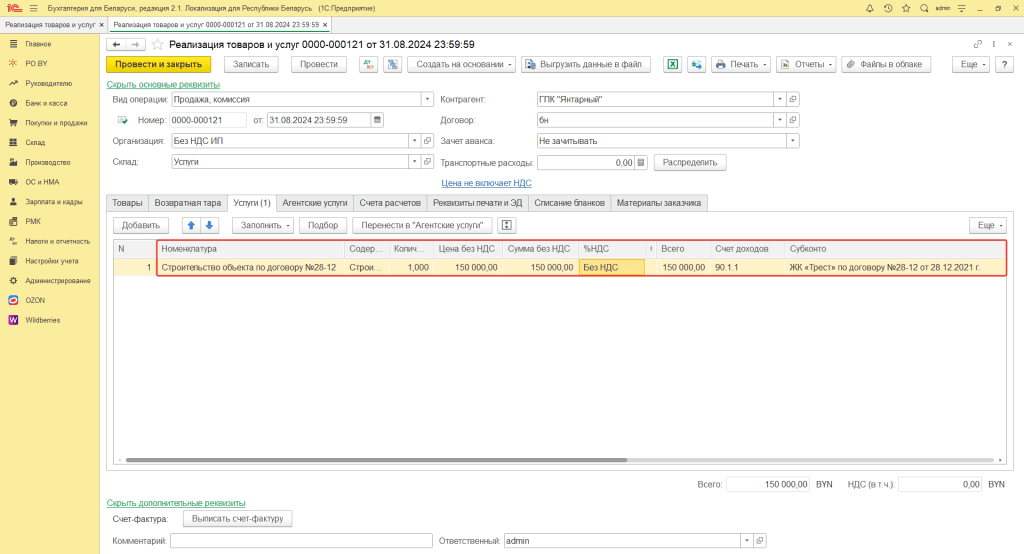

Заполнение табличной части производится по кнопке Добавить:

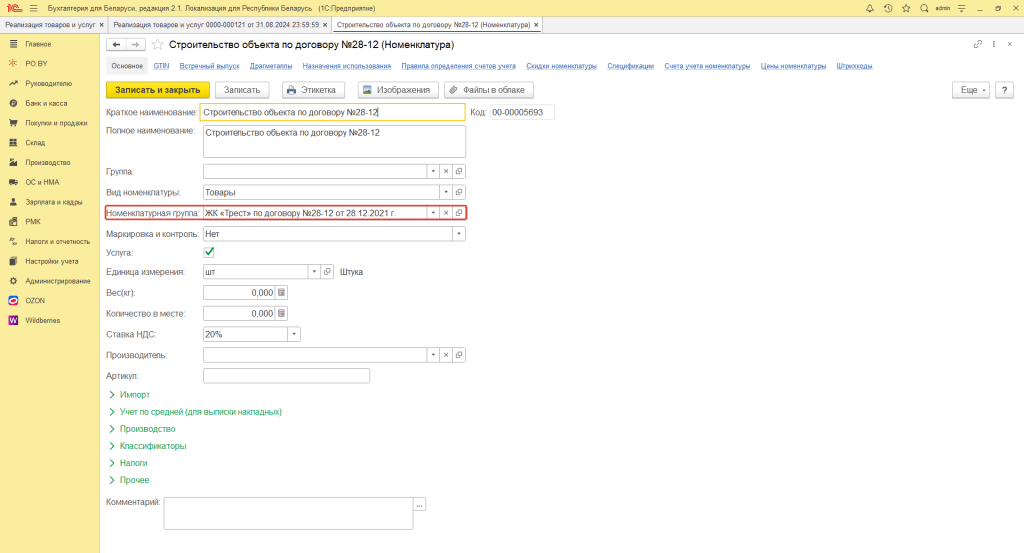

- Номенклатура: наименование услуги по строительству. В карточке необходимо установить признак услуги и номенклатурную группу:

- Счет доходов: 90.1.1;

- Субконто: номенклатурная группа из карточки номенклатуры;

- Счет учета НДС по реализации: 90.2;

- Счет расходов: 90.4.1.

Документ можно Провести и закрыть.

Анализ ОСВ

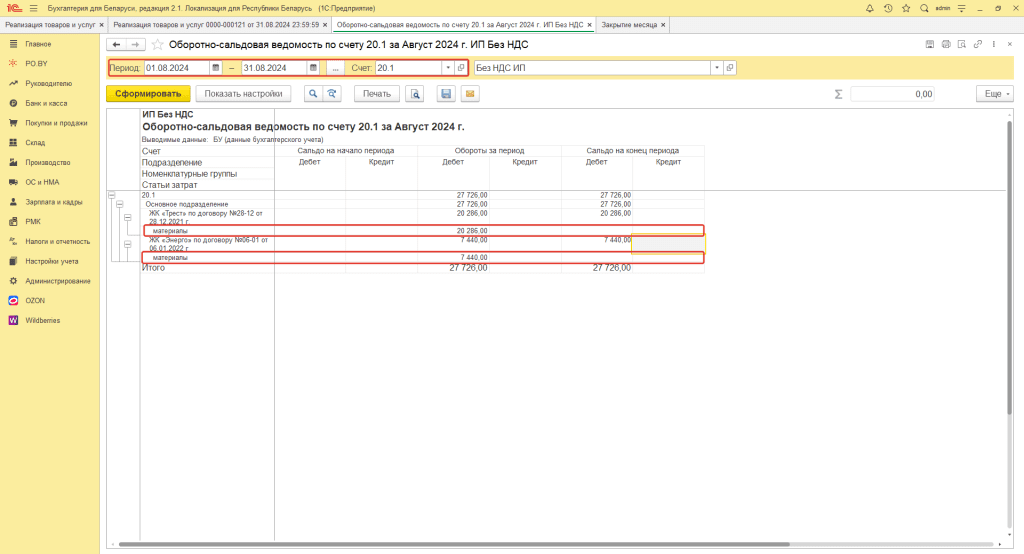

Рассмотрим, как будет формироваться ОСВ по счету 20.1 и 25 после проведенных операций.

Сформируем оборотно-сальдовую ведомость по счету 20.1 за август 2024 года в разрезе подразделений, номенклатурных групп и статей затрат:

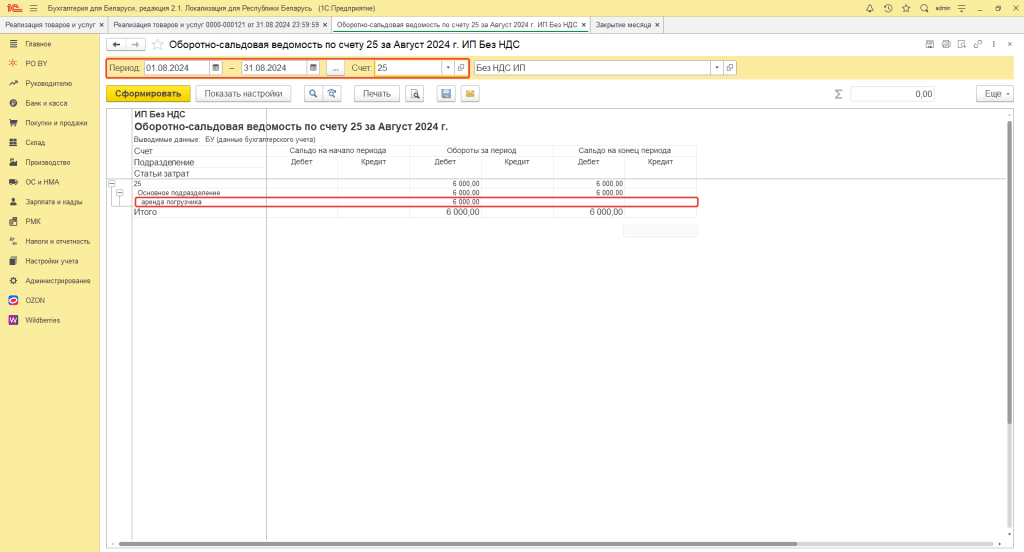

Сформируем оборотно-сальдовую ведомость по счету 25 за август 2024 года в разрезе подразделений и статей затрат:

После проведения закрытия месяца сумма услуг на 25 счете (6 000 руб. – Аренда погрузчика) подлежит распределению. Рассмотрим, как это отразится в программе.

Для закрытия месяца перейти на вкладку Налоги и отчетность – раздел Закрытие периода – Закрытие месяца, выбрать месяц и нажать “Выполнить закрытие месяца”.

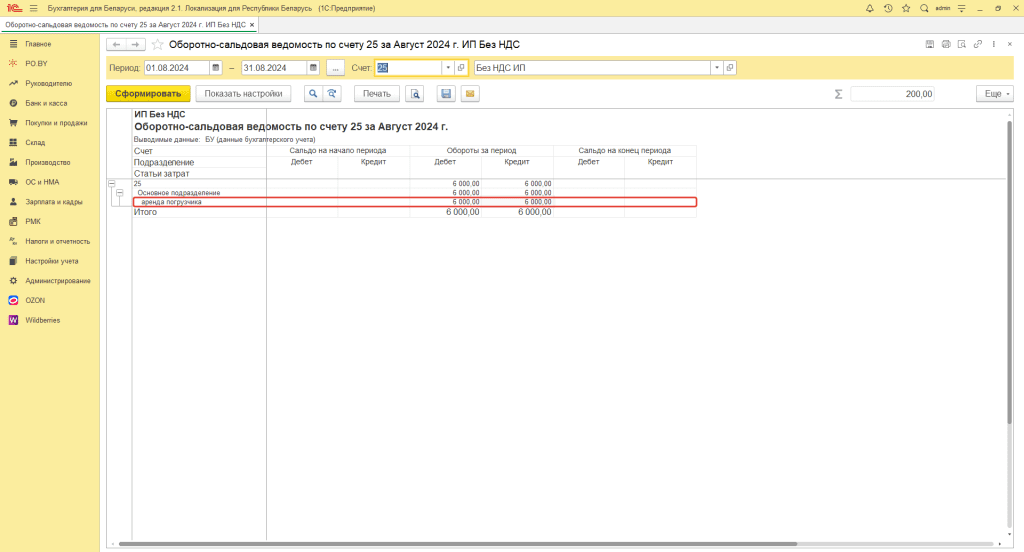

После этого ОСВ по 25 счету будет выглядеть следующим образом:

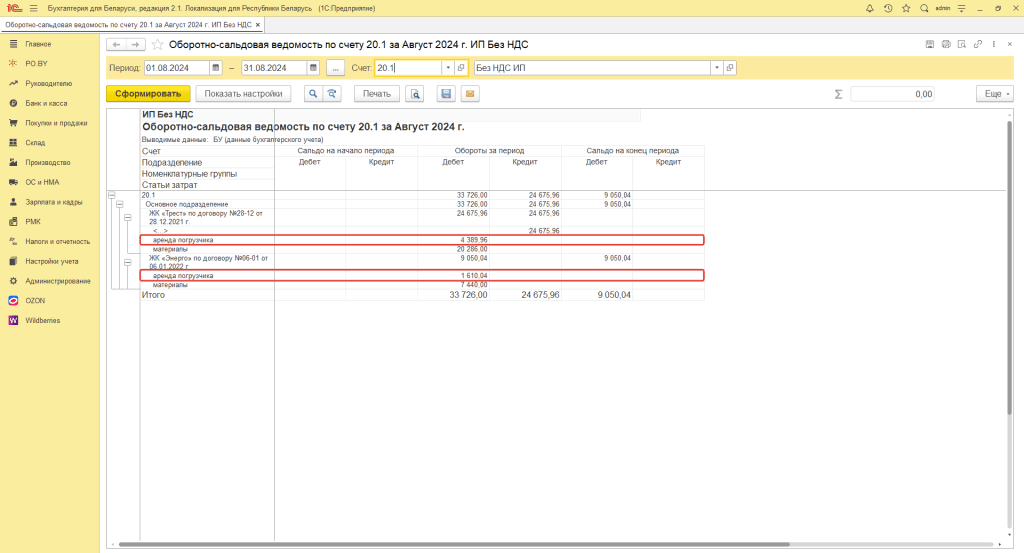

Как можно увидеть, счет полностью распределился на счет 20.1 (это указали в учетной политике), рассмотрим далее, как именно. Сформируем ОСВ по счету 20.1:

Сальдо на конец периода равно 9 050,04 руб., так как по данной номенклатурной группе не была отражена выручка (в учетной политике “с учетом выручки”) – незавершенное производство.

Суммы по аренде погрузчика распределились по двум номенклатурным группам, движения по которым были отражены на счете 20.1 (при приобретении материалов). Распределение провели в соответствии со следующей логикой:

| Показатель | Расчет | Сумма, руб. |

| Доля затрат по ном. группе №06-01 от 06.01.2022 г. в общей сумме прямых затрат | 7 440,00 / (7 440,00 + 20 286,00) | 0,26834 |

| Доля затрат по ном. группе №28-12 от 06.01.2022 г. в общей сумме прямых затрат | 20 286,00 / (7 440,00 + 20 286,00) | 0,73165 |

| Сумма услуг “Аренда погрузчика”, распределенная на ном. группу №06-01 от 06.01.2022 г. | 0,26834*6000 | 1 610,04 |

| Сумма услуг “Аренда погрузчика”, распределенная на ном. группу №28-12 от 06.01.2022 г. | 0,73165*6000 | 4 389,96 |

Примечание! Суммы, полученные в ходе ручного расчета могут отличаться вследствие округления.

Сравнив с ОСВ, можно сделать вывод, что расчет был произведен верно.

Комментарии (0)