Реализация товаров через почту для ИП без НДС

При организации доставки товаров индивидуальные предприниматели часто обращаются к услугам почтовых отделений. В данной инструкции рассмотрим, как правильно отразить в 1С:Бухгалтерия PO.BY операции по реализации через почту, чтобы учет был прозрачным, а выручка признавалась в нужный момент.

Выручку от реализации через почту у ИП можно отражать тремя способами, в зависимости от выбранной даты признания дохода:

1. Отгрузка и продажа товара через почту:

Способ 1 – Документами “Отчет о розничных продажах” и “Поступление на расчетный счет” – для случаев, когда выручка признается по дате отгрузки товаров со склада.

Способ 2 – Документами “Реализация товаров и услуг” и “Оплата платежными картами” – для отражения выручки по дате оплаты физическим лицом в почтовом отделении (на основании отчетов с почты).

Способ 3 – Документами “Реализация товаров и услуг” и “Поступление на расчетный счет”– при признании выручки по факту поступления денег на расчетный счет.

2. Отражение поступления услуг от почты;

3. Оплата услуг почты.

1. Отгрузка и продажа товаров через почту

Способ 1 – “Отчет о розничных продажах” и “Поступление на расчетный счет”

Этот метод подходит, если вы признаете выручку в момент отгрузки товара со склада.

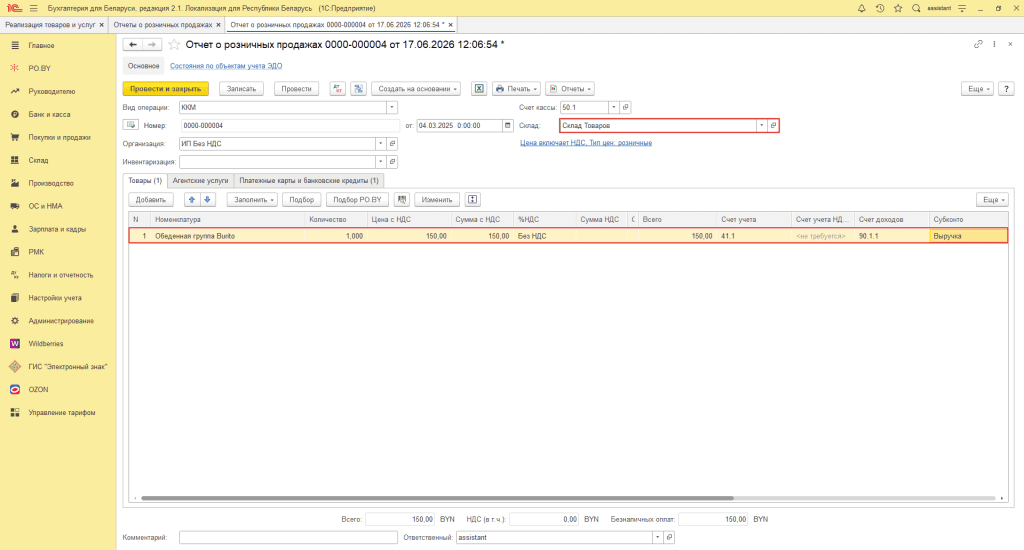

“Отчет о розничных продажах”

Заполнение документа производится по инструкции: Реализация товара физлицам (количественно-суммовой учет у ИП без НДС). Заполненный документ выглядит следующим образом:

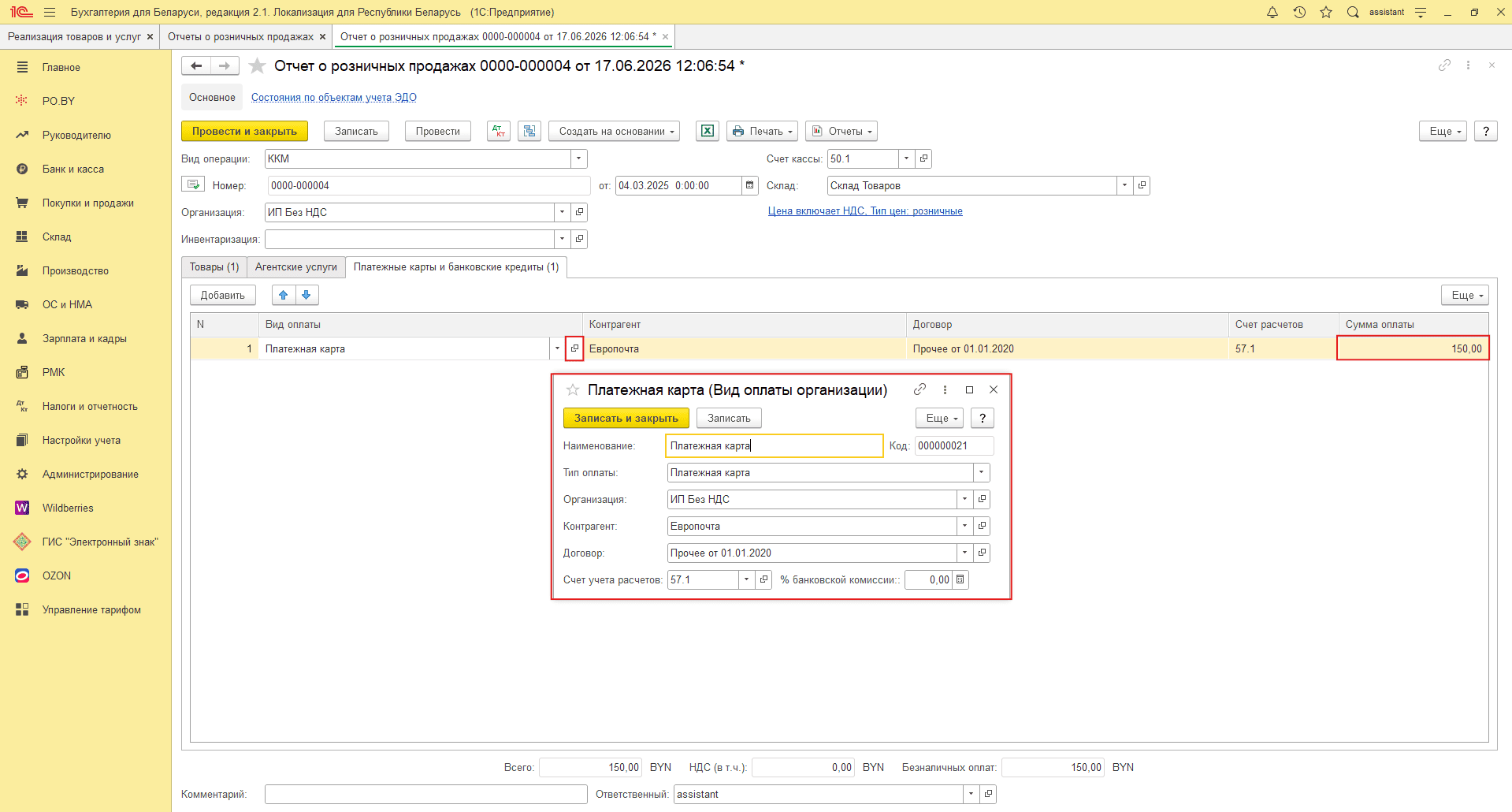

На вкладке Платежная карта отразите оплату через почту.

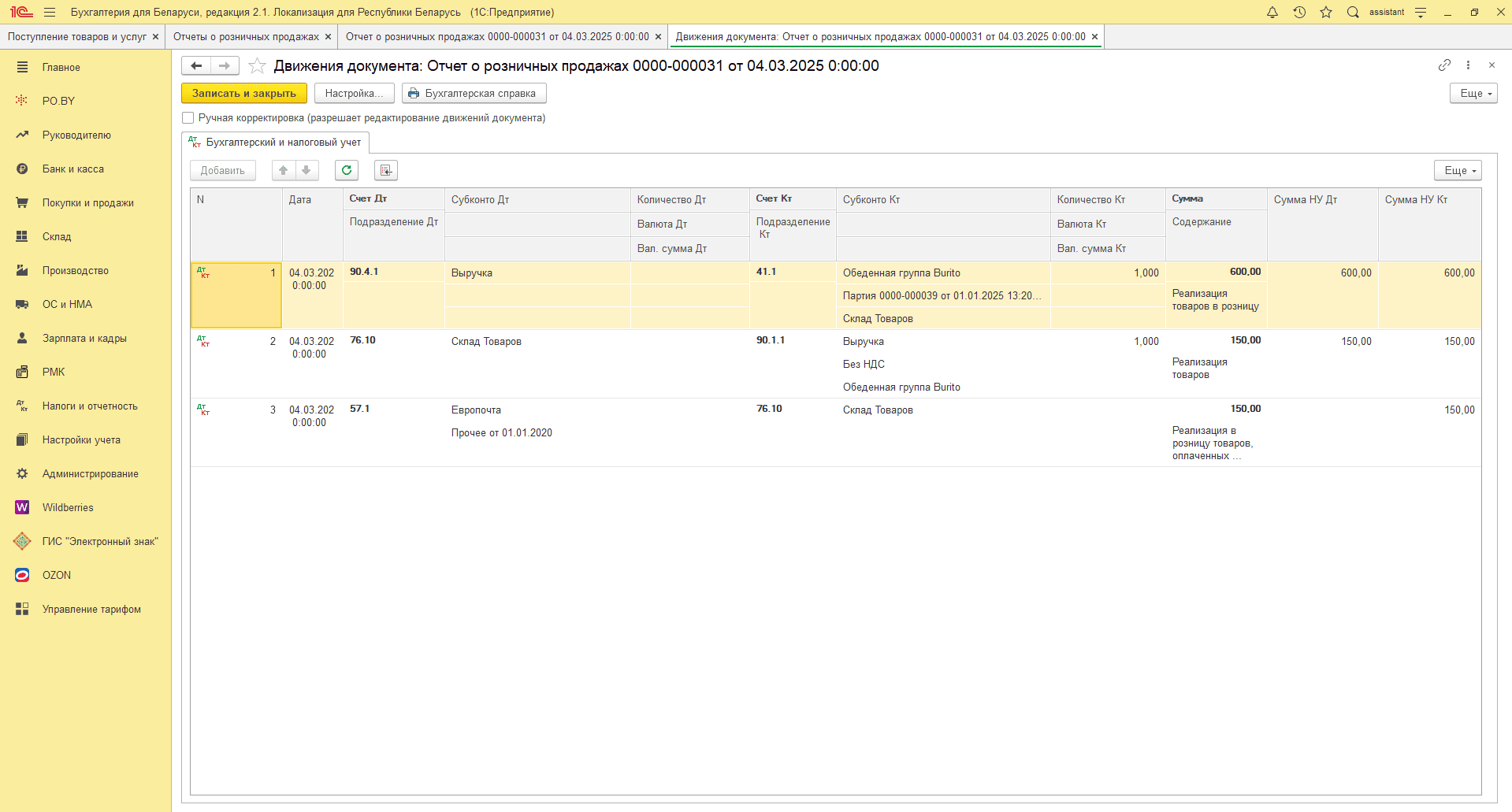

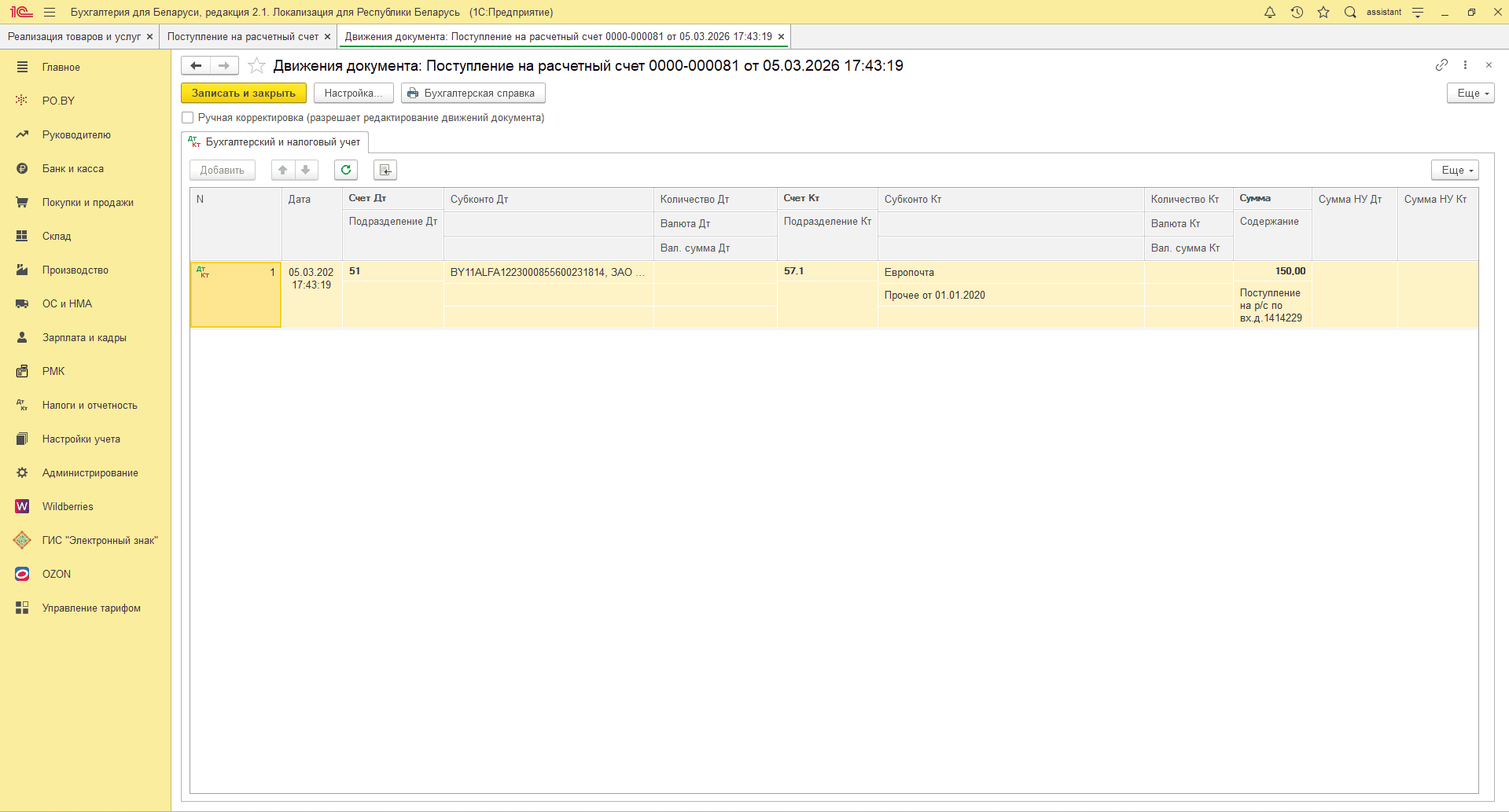

Проведите документ. Выручка будет признана на дату формирования “Отчета о розничных продажах”. По документу пройдут следующие движения:

“Поступление на расчетный счет “

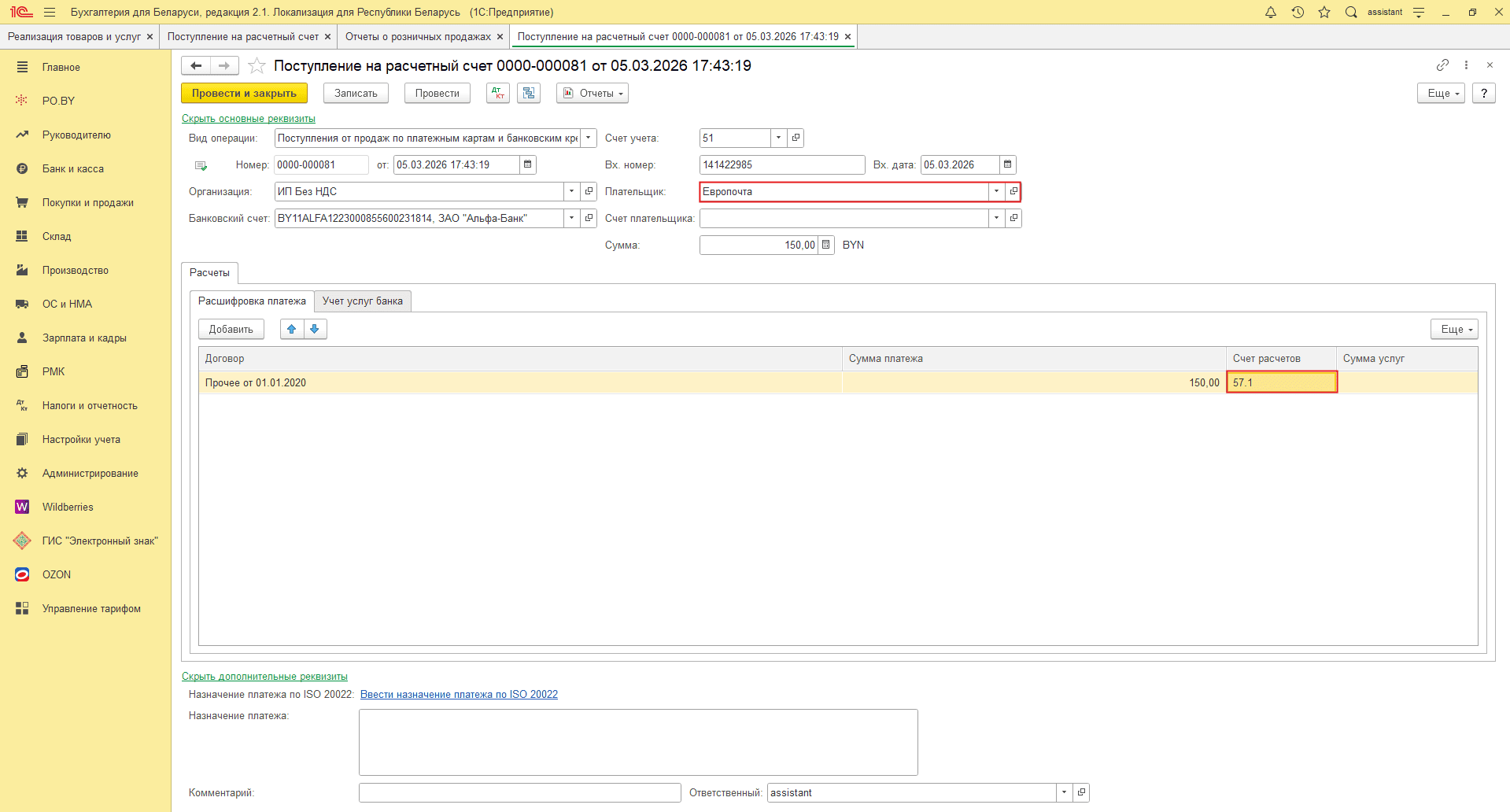

Для заполнения документа перейти на вкладку Банк и касса – раздел Банк – выбрать “Поступление на расчетный счет“- нажать “Создать”.

В шапке указываем:

- Вид операции: Поступление от продаж по платежным картам и банковским кредитам;

- Дата: дата поступления денежных средств на счет;

- Плательщик: служба доставки.

Заполнение табличной части происходит на вкладке Расшифровка платежа:

- Договор: договор с видом “Прочее”;

- Сумма платежа: сумма оплаты от покупателя;

- Счет расчетов: 57.1.

Указываем в качестве счета расчетов – 57.1, так как физические лица оплачивают посылку на почте, следовательно, у Европочты появляется обязательство вернуть нашу выручку на расчетный счет.

Так как Европочта возвращает нам всю сумму, а комиссию организация оплачивает отдельно, то сумму услуг заполнять не нужно, поэтому вкладка Учет услуг банка остается пустой. Документ можно Провести и закрыть. Будут сформированы следующие проводки:

Способ 2 – “Реализация товаров и услуг” и “Оплата платежными картами”

Этот способ используется, если датой получения выручки для вас является день, когда покупатель фактически оплатил товар в отделении почты.

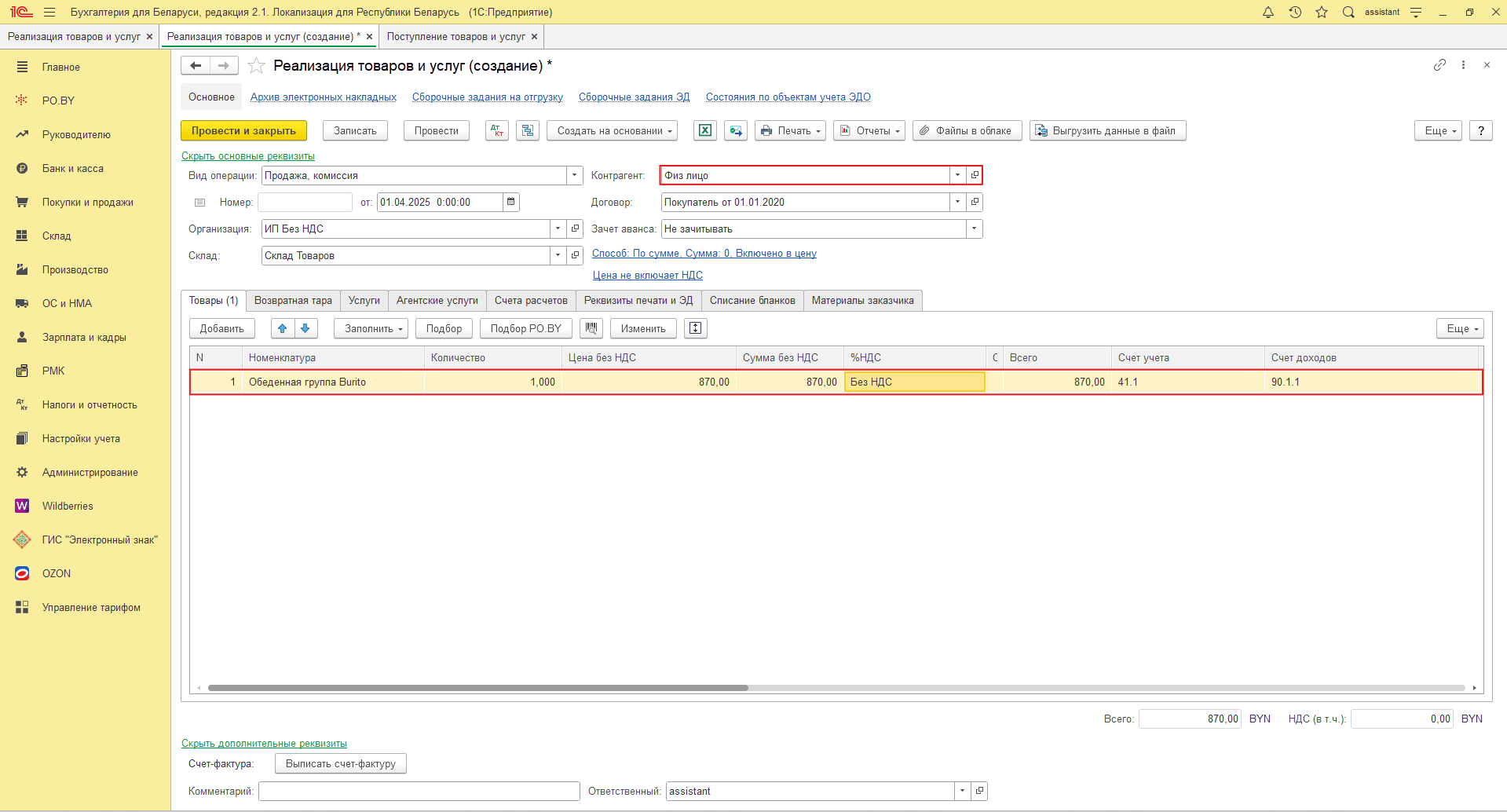

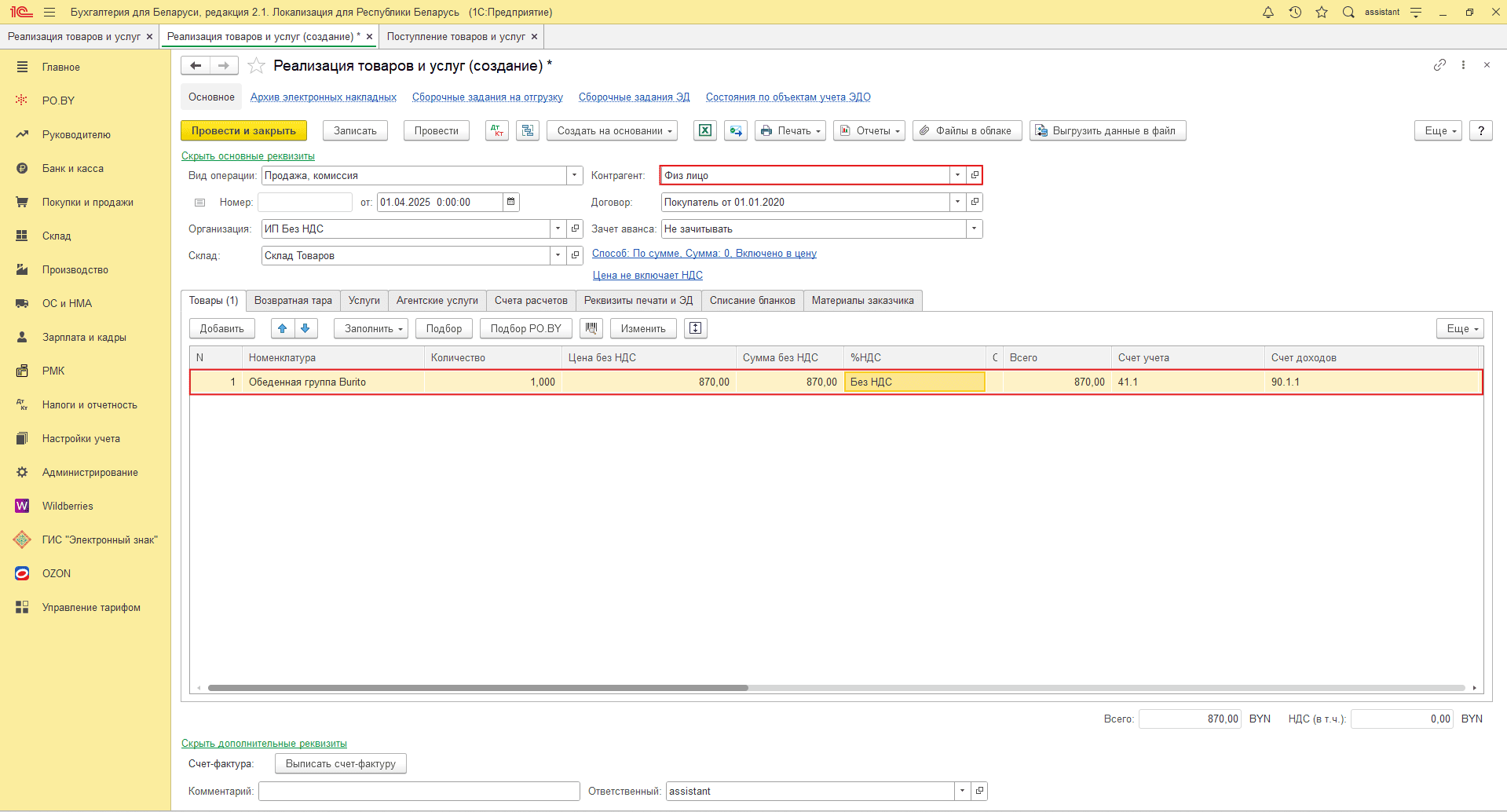

“Реализация товаров и услуг”

Стоит отметить, что реализация должна формироваться в момент отправки товаров на распределительный пункт Почты, а документ Оплата платежными картами по мере оплаты клиентами на основании отчетов с почты.

Перейдем к заполнению документа Реализация товаров и услуг. С подробным заполнением документа реализации можно ознакомиться в инструкции: Реализация товара ЮЛ (количественно-суммовой учет у ИП без НДС).

Заполненный документ будет выглядеть следующим образом:

В качестве контрагента указываем физлицо.

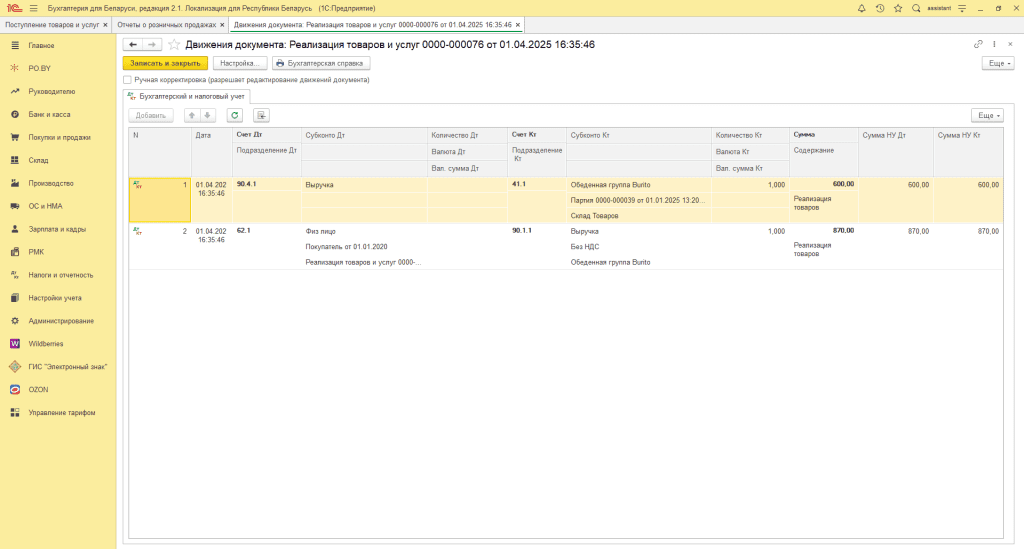

По документу пройдут следующие проводки:

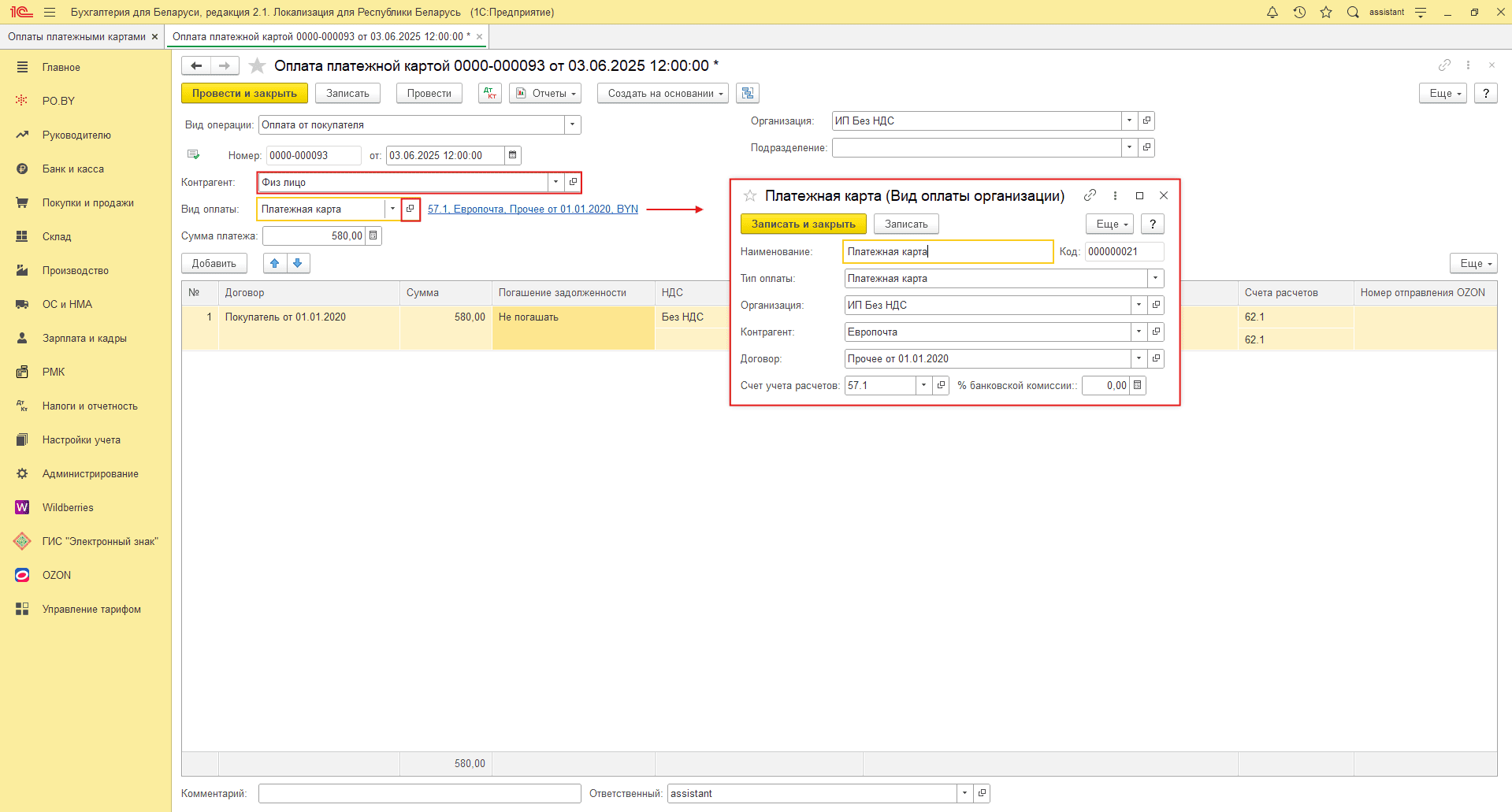

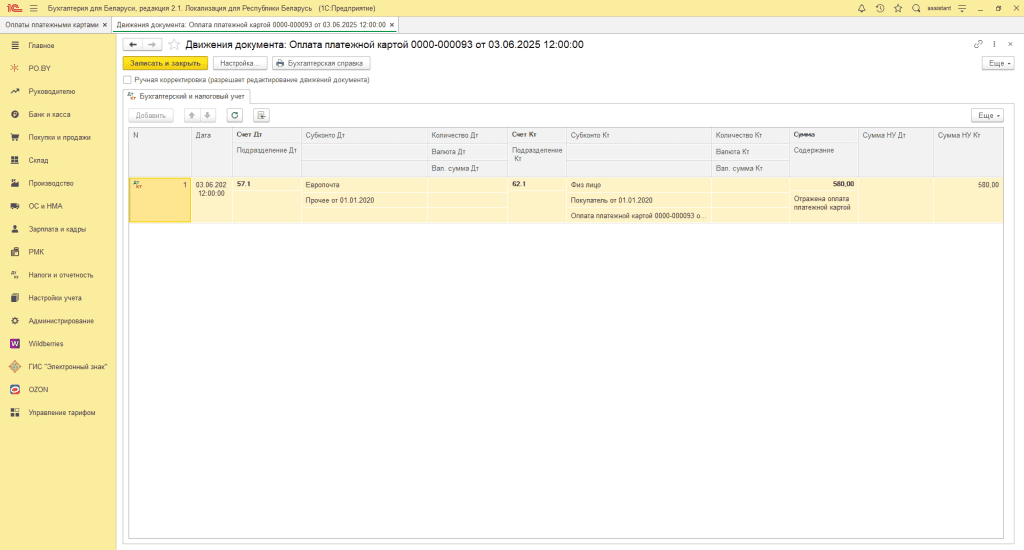

“Оплата платежными картами”

По мере получения отчетов с почты (в которых указаны даты оплаты покупателями) создайте документ “Оплата платежными картами“.

В документе указываем:

- Вид операции: Оплата от покупателя;

- Дата: дата оплаты от покупателя, которая указана в отчете с почты;

- Контрагент: физлицо;

- Счет расчетов: 62.1.

Движения по документу:

При получении оплаты на расчетный счет, необходимо создать документ Поступление на расчетный счет с видом “Поступление от продаж по платежным картам и банковским кредитам” (данный документ рассмотрен выше).

Способ 3 – “Реализация товаров и услуг” и “Поступление на расчетный счет”

“Реализация товаров и услуг”

В случае, когда датой признания выручки является дата поступления денежных средств на расчетный счет, необходимо оформлять документ Реализации товаров и услуг и Поступление на расчетный счет.

Первоначально заполняем документ Реализации товаров и услуг. Заполненный документ выглядит следующим образом:

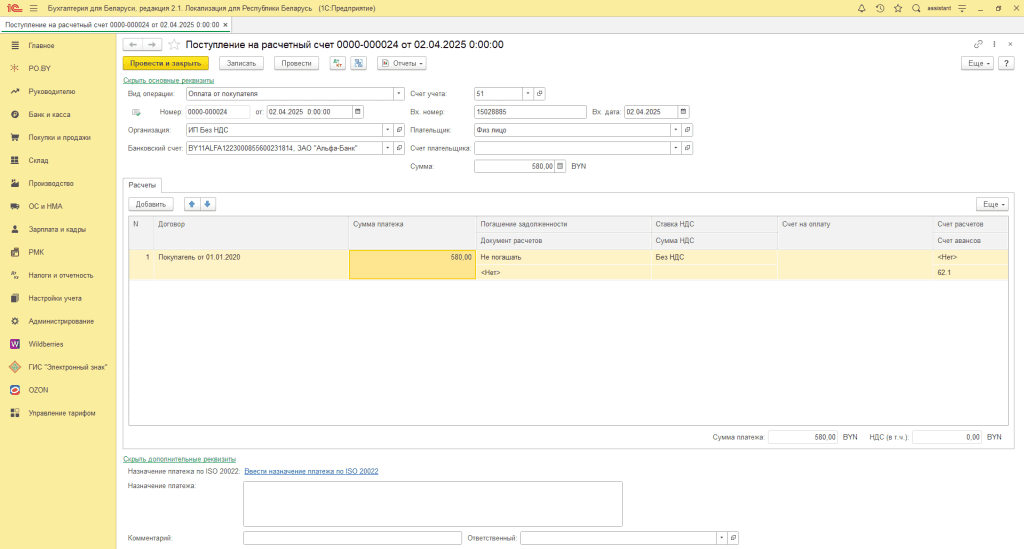

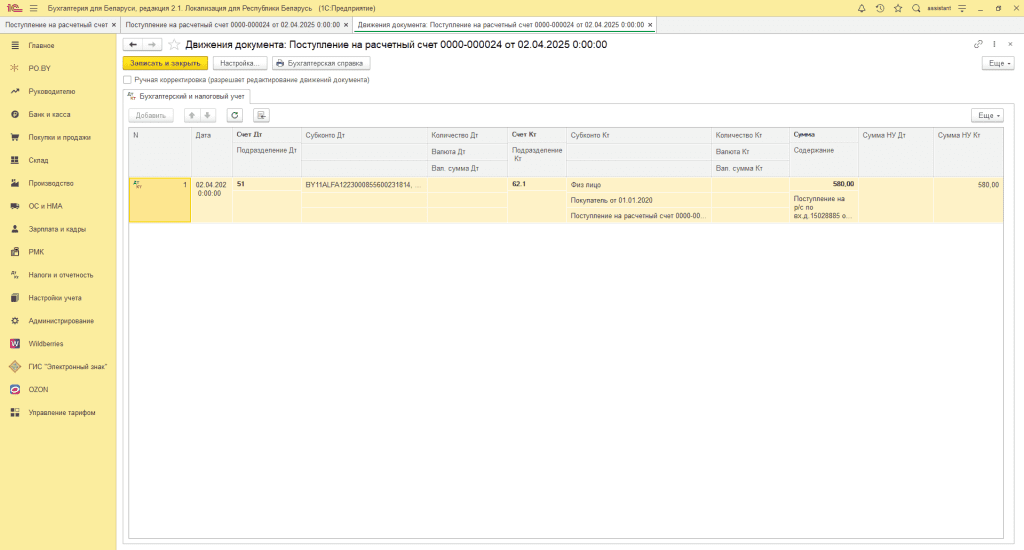

“Поступление на расчетный счет”

По факту поступления денег на расчетный счет оформляем документ Поступление на расчетный счет:

В качестве плательщика указываем физлицо. Эта операция признает выручку и погасит задолженность покупателя. По документу пройдут следующие проводки:

2. Отражение поступления услуг от почты

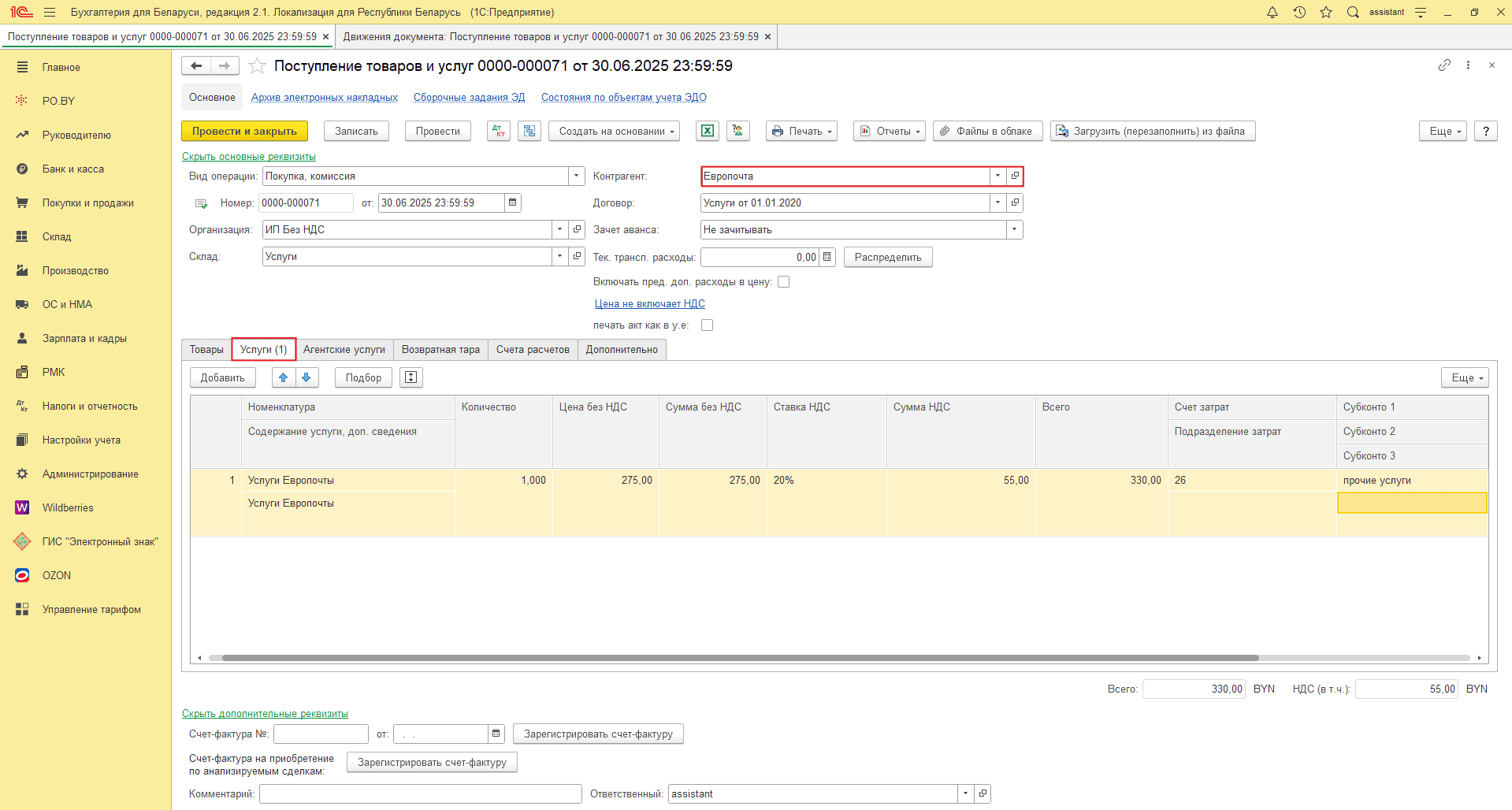

“Поступление товаров и услуг”

Документом поступления отражаем сумму услуг почты. С подробным заполнением документа можно ознакомиться в инструкции: Поступление услуг у ИП без НДС. Заполненный документ выглядит следующим образом:

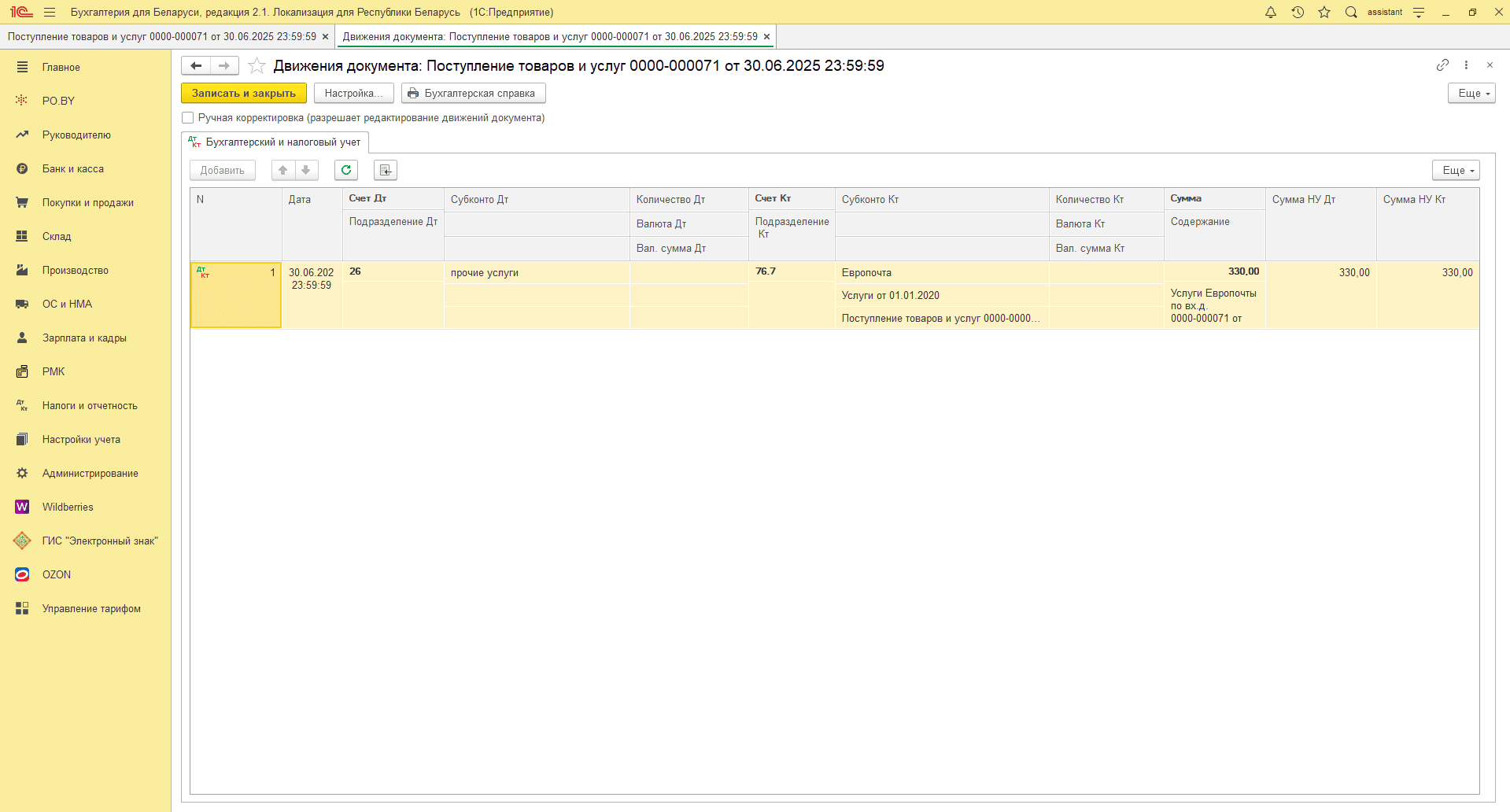

Проводки по документу:

3. Оплата услуг почты

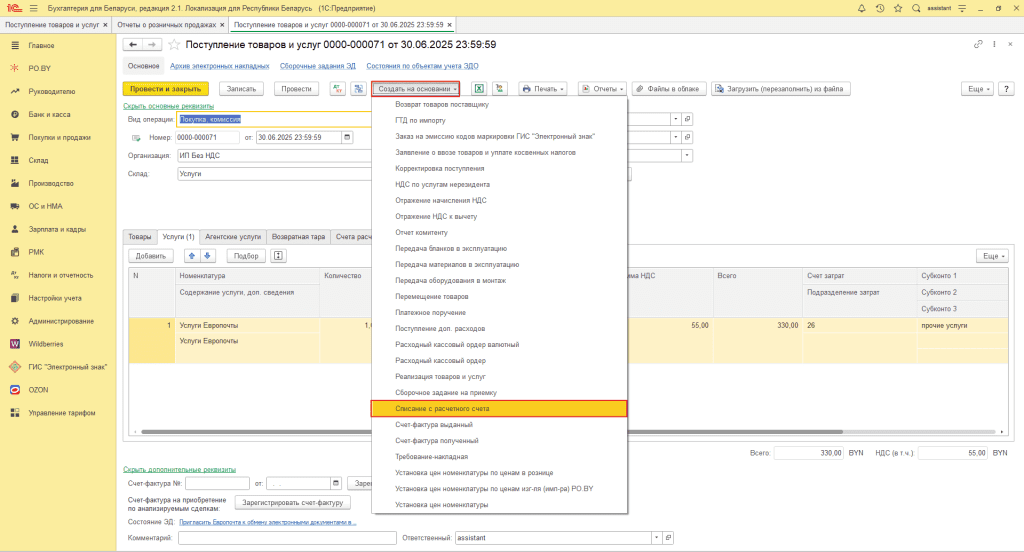

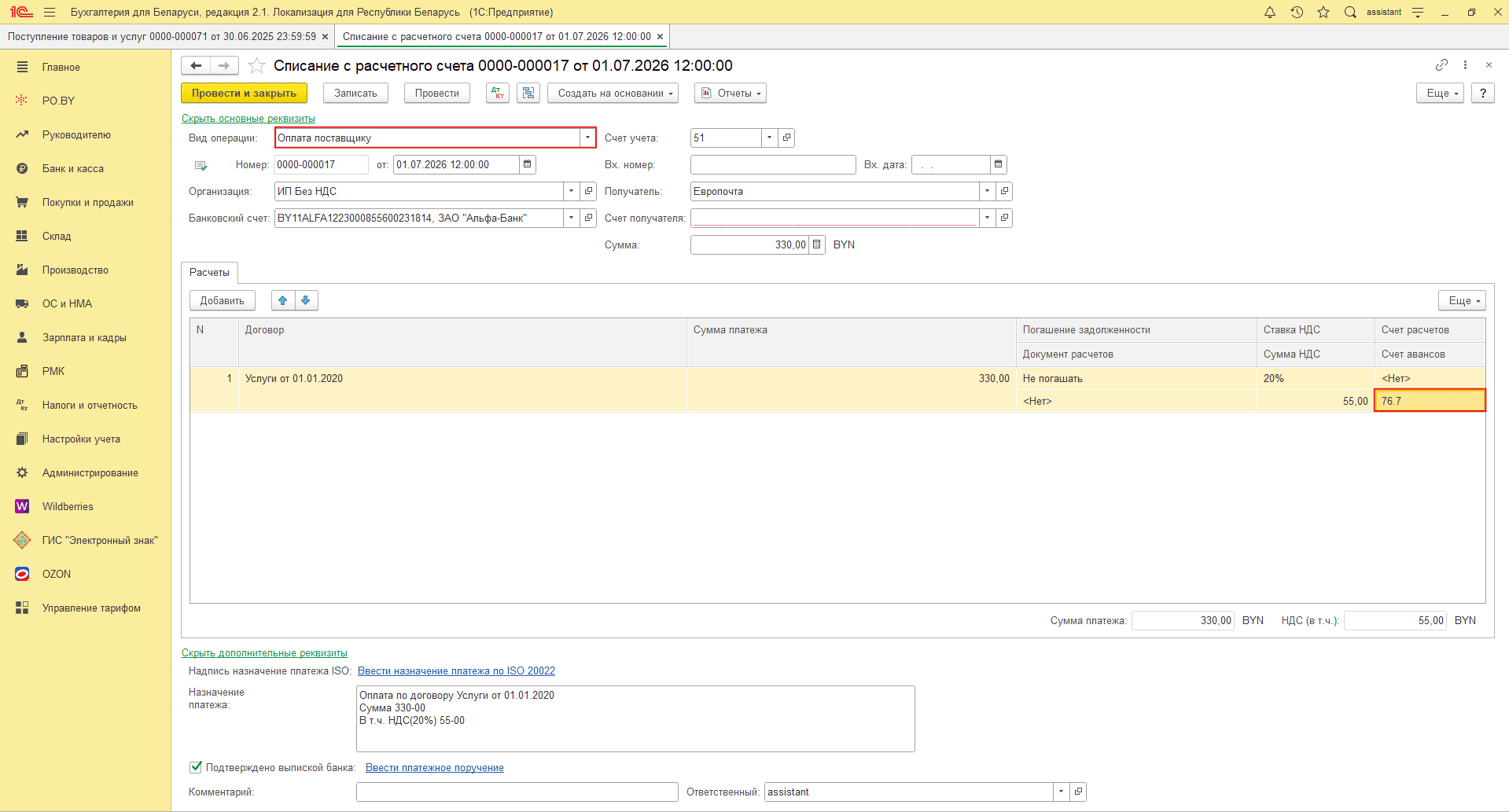

“Списание с расчетного счета”

Оплата услуг почты отражается документом “Списание с расчетного счета”. Он может быть создан двумя способами: автоматически – при загрузке банковской выписки, или вручную.

При ручном создании вы можете оформить документ самостоятельно, например, на основании ранее созданного “Поступления товаров и услуг” по кнопке “Создать на основании”:

Документ откроется полностью заполненным. Необходимо изменить способ погашения задолженности на “Не погашать”, счет авансов – 76.7, после чего документ можно Провести и закрыть:

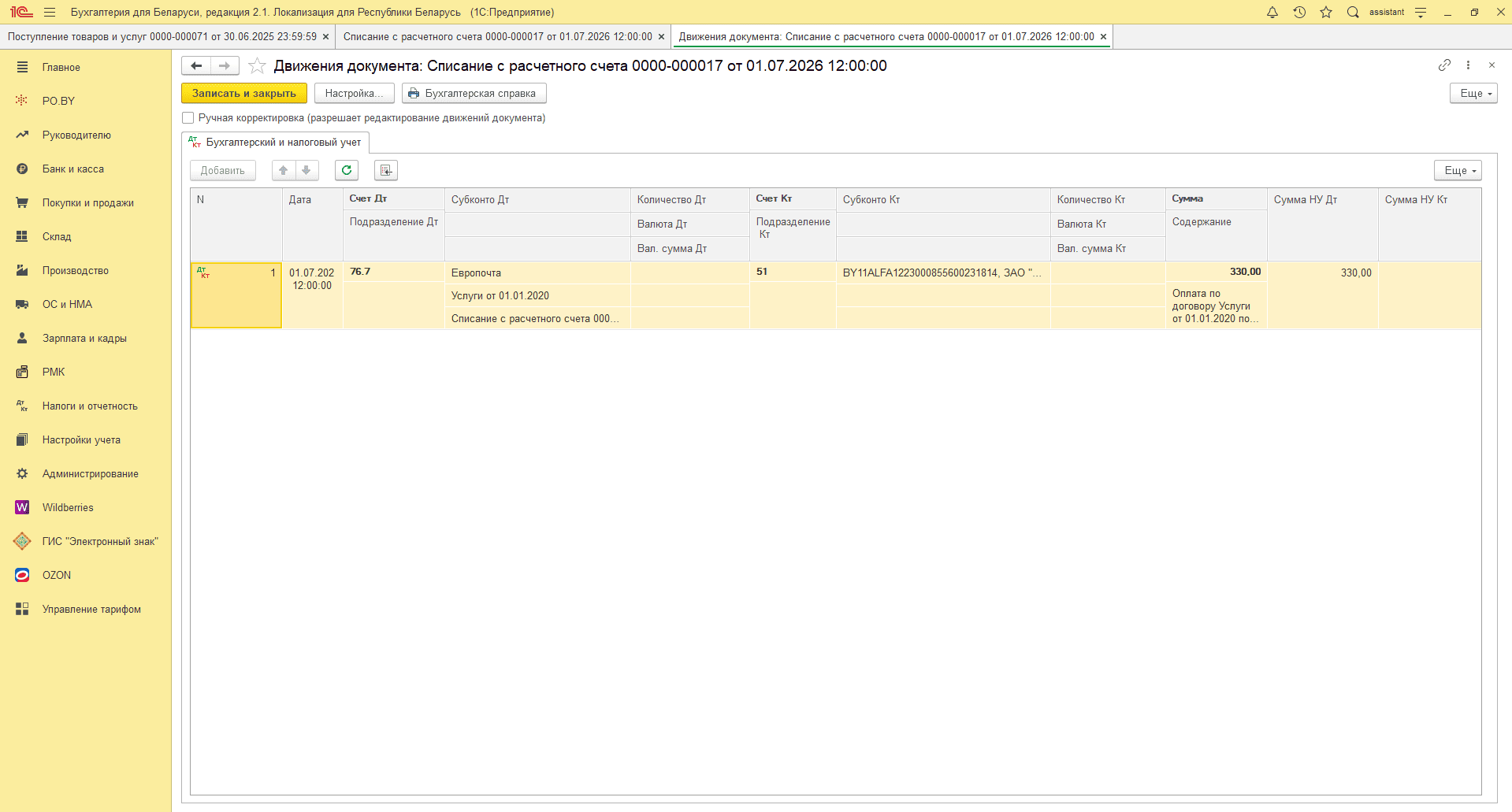

После проведения по документу пройдут следующие движения:

Авансовые книжки

Также стоит отметить, что есть возможность создания авансовой книжки в отделениях почты. Книжка пополняется на определенную сумму, после чего по мере поступления расходов денежные средства списываются с нее. Алгоритм ведения авансовой книжки отражается следующими документами:

- Пополнение авансовой книжки – документом Списание с расчетного счета с видом операции Оплата поставщику, счет расчетов 76.7.

- Далее, при возникновении взаиморасчетов с почтой (т.е. когда Вы воспользовались на почте данной книжкой) необходимо вносить документ Поступление товаров и услуг.

- При возврате неиспользованных денежных средств по авансовой книжке создаете документ Поступление на расчетный счет с видом операции Возврат от поставщика, счет расчетов также указываете 76.7.

Комментарии (0)